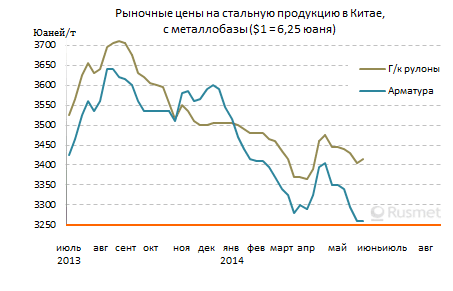

/Rusmet.ru, Виктор Тарнавский/ В конце мая спад на китайском рынке стали сменился стагнацией. Стоимость основных видов стальной продукции стабилизировалась на низком уровне – порядка $545 за т с металлобазы для коммерческих горячекатаных рулонов и $520-525 за т для арматуры HRB400. По мнению многих участников рынка, цены уже достигли низшей точки, так что в дальнейшем можно будет рассчитывать на некоторое восстановление.

Правда, не все специалисты разделяют эту оптимистичную точку зрения. Обычно во втором квартале спрос на прокат в Китае достигает максимума, но в текущем году, когда экономика перестраивается с режима экспансии с опорой на экспортные заказы на относительно медленный рост, основанный на внутреннем потреблении, покупательская активность находится гораздо ниже нормы.

Большинство аналитиков считают, что в июне на национальном рынке стали продолжится стагнация несмотря на довольно неплохой спрос. При этом, стоимость проката во многом будет определяться котировками железной руды. В мае спотовые цены на сырье с содержанием железа в 62% упали до менее $100 за т CFR и пока что находятся ниже этой отметки.

Впрочем, основная проблема китайских металлургов по-прежнему заключается в избыточных объемах предложения. По данным национальной сталелитейной ассоциации CISA, в первую декаду мая в стране выплавлялось, в среднем, более 2,3 млн. т стали в день. Это представляет собой рекордный результат и соответствует более 835 млн. т в годовом эквиваленте. Ранее CISA прогнозировала, что в этом году производство стали в стране составит около 802,5 млн. т, на 3% больше, чем в предыдущем, а Baosteel предсказывала вообще 795 млн. т. Но пока что национальные металлурги демонстрируют более высокие темпы роста, явно превосходящие темпы роста потребления.

Безусловно, в этой ситуации многие компании стараются расширить экспортные операции. В апреле китайский экспорта стали составил 6,76 млн. т, что представляет собой наивысший уровень с августа 2008 года. Но емкость мирового рынка не бесконечна, так что за временным расширением поставок последует их сокращение.

Китайское правительство уже давно пытается навести порядок в металлургической отрасли и поставить рост ее мощностей под контроль. В конце мая провинциальные администрации получили дополнительные задания по выведению из строя 15 млн. т устаревших мощностей по производству чугуна и столько же – стали до конца 2015 года. Однако прирост производительности, по оценкам некоторых экспертов, только в текущем году составит не менее 30-35 млн. т в годовом исчислении.

Тем не менее, как считает Чжао Сици, глава Всекитайской торговой палаты для малых и средних металлургических предприятий, спрос и предложение на внутреннем рынке могут оказаться сбалансированными быстрее, чем принято считать. Дело в том, что, по его данным, в ближайшие два года в стране могут закрыться небольшие заводы совокупной мощностью порядка 80 млн. т в год из-за отсутствия средств на модернизацию, необходимую для выполнения новых экологических нормативов. С начала текущего года китайские банки сократили объем финансирования металлургической отрасли на 10%, так что ряд производителей столкнулись с серьезными проблемами с ликвидностью.

Кроме того, как отмечает Чжао Сици, около 200 частных предприятий мощностью менее 1 млн. т стали в год вскоре могут оказаться под угрозой закрытия вследствие повышения тарифов на воду и электроэнергию. По его расчетам, это может привести к выведению с рынка еще около 130 млн. т годовых мощностей. Учитывая, что именно небольшие частные предприятия считаются основными виновниками перепроизводства стали в Китае, такой исход выглядит вполне справедливым.

Впрочем, как эксперты, так и китайские власти уже неоднократно «хоронили» такие мелкие заводы, выпускающие часто низкокачественную продукцию, но со временем их как-то меньше не становится. Так что ожидания Чжао Сици могут и не оправдаться, тогда достижение сбалансированности в металлургической отрасли КНР будет отложено на более поздний срок.