/Rusmet.ru, Виктор Тарнавский/ Котировки на стальную продукцию в последние несколько недель снижаются по всему миру из-за недостаточного спроса и избытка предложения. В США дела со спросом обстоят гораздо лучше, чем в ряде других регионах, благодаря подъему в таких отраслях как машино- и автомобилестроение, нефтегазовая промышленность, энергетика.

Однако объем проката, поступившего в последние месяцы на американский рынок, оказался все же слишком значительным. За первые четыре месяца текущего года в США было выплавлено 30,9 млн. т стали, что на 9,1% превышает показатели аналогичного периода прошлого года. Кроме того, в январе-апреле в страну поступило более 10,5 млн. т импортной продукции (включая 2,5 млн. т полуфабрикатов) ‒ почти на 30% больше, чем год назад.

Американские дистрибуторы закупили большие объемы проката в марте-апреле, также именно на этот период пришелся пик импортных поставок. В результате сейчас складские запасы у дистрибуторов несколько избыточны, что оказывает негативное влияние на видимый спрос. При этом, в летние месяцы трейдеры традиционно сокращают объем резервов и не намерены отказываться от привычной практики и в текущем году.

Столкнувшись с недостаточным спросом, американские металлургические компании были вынуждены понизить цены. Попытка AK Steel сыграть «против рынка» и объявить о повышении котировок на плоский прокат $40 за короткую т ($44) была фактически проигнорирована покупателями.

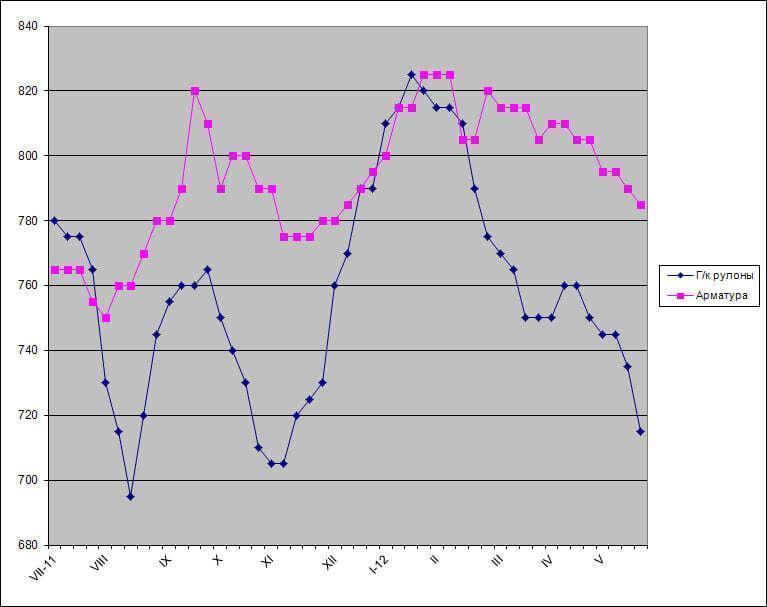

Всего за последний месяц спад составил порядка $30-50 за т. Так, стоимость арматуры на внутреннем рынке к началу третьей декады мая сократилась до $775-795 за метрическую т EXW, а горячекатаные рулоны предлагаются по $710-730 за т EXW. По данным трейдеров, некоторые компании соглашаются продавать их даже менее чем по $690 за метрическую т EXW. Подешевела в мае даже толстолистовая сталь ‒ наиболее востребованный на сегодняшний день вид проката в США. Внутренние котировки на продукцию А36 уменьшились до $980-1010 за метрическую т EXW, хотя еще недавно превышали $1020 за т EXW.

Аналитики объясняют этот спад целым комплексом причин, не ограничиваясь констатацией дисбаланса между спросом и предложением. Так, в последнее время в ряде секторов усилилась конкуренция со стороны импорта. В частности, российские компании предлагают горячекатаные рулоны в США по $660-670 за т CFR, турецкая арматура котируется во второй половине мая на уровне $670-680 за т CFR. В секторе толстолистовой стали наибольшую активность проявляют корейские компании, предлагая материал А36 дешевле $900 за т CFR. Резко возросла активность и со стороны европейских экспортеров, получивших преимущество благодаря снижению курса евро. И хотя американские дистрибуторы не слишком охотно заключают сделки с иностранными поставщиками из-за слишком длительных сроков доставки, выставляемые зарубежными компаниями котировки ослабляют позиции американских производителей.

В июне рынок стали в США может получить еще один удар со стороны металлолома. Спрос на это сырье в Восточной Азии и Турции в последнее время упал, так что американские трейдеры располагают теперь немалыми излишками. Как ожидается, лом подешевеет на $10-20 за т, что с большой степенью вероятности вызовет аналогичное понижение котировок на длинномерный прокат. Строительная отрасль в США, между тем, демонстрировала определенный уровень активности в феврале-марте, но из-за мягкой зимы многие стройки были завершены досрочно, а новые еще не получили финансирования. По мнению американских металлургов, увеличения потребления конструкционной стали можно будет ожидать не раньше лета.

В секторе плоского проката основные надежды участников рынка до последнего времени были связаны с запланированной в июле остановкой на ремонт двух доменных печей на заводах компаний Arcelor Mittal и US Steel. Однако углубление спада вывело из игры самое слабое звено ‒ компанию RG Steel. Покупателю трех проблемных заводов у Severstal North America так и не удалось вернуть эти предприятия к прибыльности. Кроме того, несмотря на проведение откровенно демпинговой политики RG Steel не смогла утвердиться на рынке. Крупнейший комбинат компании ‒ балтиморский Sparrows Point мощностью немногим менее 3,1 млн. т в год ‒ работал в последнее время лишь с 50%-ной загрузкой, а завод Warren Steel в штате Огайо (2,2 млн. т в год) ‒ на 80%. Теперь RG Steel заявила об остановке Sparrows Point в начале июня, а остальных двух своих предприятий ‒ в более поздние сроки. Все три актива выставлены на продажу.

Доля RG Steel на американском рынке плоского проката превышает 5%, так что вывод из строя этих предприятий может заметно снизить уровень перепроизводства. Тем не менее, по оценкам аналитиков, рынок все равно вряд ли достигнет относительно сбалансированного состояния раньше конца лета. Поэтому на нем доминируют негативные ожидания, недавно еще и усилившиеся вследствие новых экономических потрясений в Европе. По мнению ряда специалистов, остановить спад на рынках арматуры и горячего проката можно будет лишь на уровне $720-730 и $670-690 за метрическую т EXW соответственно.

Цены на прокат в США, $/метрическую т EXW