/Rusmet.ru, Виктор Тарнавский/ Во второй половине июля на китайском рынке стали произошел настоящий обвал. Внутренние котировки на основные виды стальной продукции за последние полмесяца сократились на $35-45 за т. Стоимость арматуры и горячего проката в юанях опустилась на самый низкий уровень с февраля 2010 года. В ряде крупных городов трейдеры продают эту продукцию менее чем по 3700 юаней ($581) за т с металлобазы.

Все специалисты объясняют падение цен разительным несоответствием спроса и предложения. Китайская экономика замедлила рост до показателей начала 2009 года. В первом полугодии текущего года капиталовложения в инфраструктуру уменьшились почти на 8% по сравнению с аналогичным периодом годичной давности. Опасаясь нового спекулятивного скачка цен на рынке недвижимости, правительство продолжает ограничительную политику в этом секторе и тормозит свои же проекты в области жилищного строительства. Производство автомобилей и бытовой техники также сокращается.

Несмотря на то, что в первом полугодии 2012 года выплавка стали в Китае возросла всего на 1% по сравнению с аналогичным периодом годичной давности, на рынке наблюдается значительное перепроизводство. В середине июля непроданные остатки стальной продукции на китайских металлургических предприятиях приблизились к отметке 12,5 млн. т ‒ максимальной за этот год.

Во второй половине июля в ответ на объявление о понижении августовских котировок практическими всеми ведущими производителями стали в стране многие потребители вообще ушли с рынка, приостановив закупки, другие минимизировали их объем. На рынке возникло всеобщее убеждение в том, что цены будут падать и дальше, а паникующие металлурги не преминули поступить именно таким образом. Фактически на рынке возникла цепная реакция паники.

По данным китайской металлургической ассоциации CISA, в первом полугодии более 70% китайских металлургических компаний, чьи акции котируются на бирже, сообщили об ухудшении своих финансовых результатов. В совокупности отрасль получила по итогам данного периода около 120 млн. юаней ($18,5 млн.) убытка. Таким образом, китайские металлурги работают с незначительной отрицательной рентабельностью.

До недавнего времени крупные китайские компании сохраняли высокий уровень загрузки мощностей, чтобы не отказываться от получения экономии на масштабах. Кроме того, производители, очевидно, рассчитывали на подъем в конце лета ‒ начале осени. Однако, как считают теперь большинство экспертов, этого подъема, скорее всего, не произойдет. В лучшем случае рынок стабилизируется на низком уровне и будет стагнировать, по меньшей мере, до конца года.

В конце концов китайские сталелитейные компании осознали необходимость ограничения объемов предложения. За последние две недели более двух десятков из них сообщили о намерении остановить доменные печи и прокатные станы, чтобы уменьшить избыток предложения. Правда, во всех случаях речь пока идет лишь о непродолжительных остановках продолжительностью до месяца для проведения ремонта или профилактики. По подсчетам аналитиков, вследствие проведения всех этих мероприятий совокупная выплавка стали сократится в августе всего на 2 млн. т ‒ слишком мало, чтобы привести рынок в равновесие. По данным CISA, еще в середине июля в стране выплавлялось, в среднем, почти 2 млн. т стали в день.

В принципе, многочисленные объявления о выведении из строя избыточных мощностей способствовали стабилизации рыночных цен на металл, однако сомнительно, что китайским металлургам удастся избежать дальнейшего падения котировок. Стоимость железной руды сократилась до самого низкого значения более чем за два с половиной года, резко подешевел в последнее время и металлолом, так что затраты китайских предприятий не слишком высоки. Спрос на стальную продукцию в стране пока не восстанавливается, производители продолжают держать паузу. О трудности в достижении стабилизации говорит и решение нескольких крупных компаний, включая Baosteel, о дополнительном понижении отпускных цен на август на $1,5-18,5 за т.

Судя по всему, прокат в Китае еще не дошел до крайней точки падения. Соответственно, будет дешеветь китайская продукция и на внешних рынках. В конце июля китайские экспортеры предлагали катанку по $550-590 за т FOB, горячекатаные рулоны по $550-570 за т FOB и толстолистовую сталь по $530-550 за т FOB. Вполне вероятно, что это еще не предел отступления.

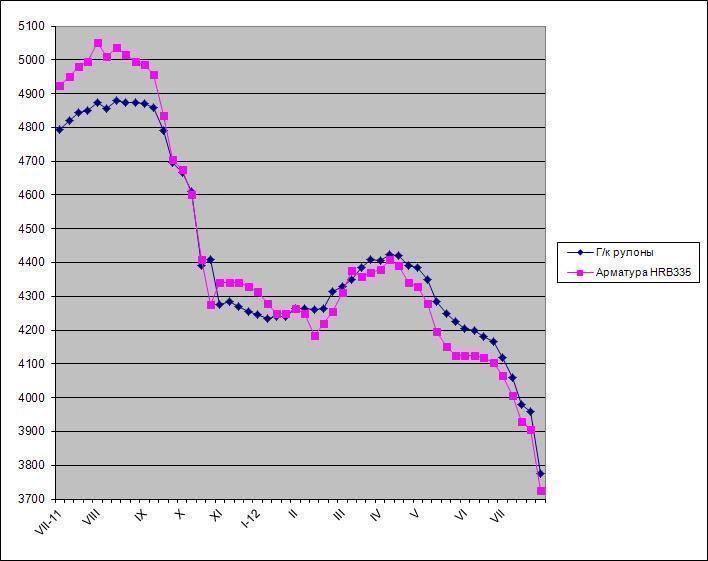

Рыночные цены на стальную продукцию в Китае, юаней за т с металлобазы ($1 = 6,38 юаней)