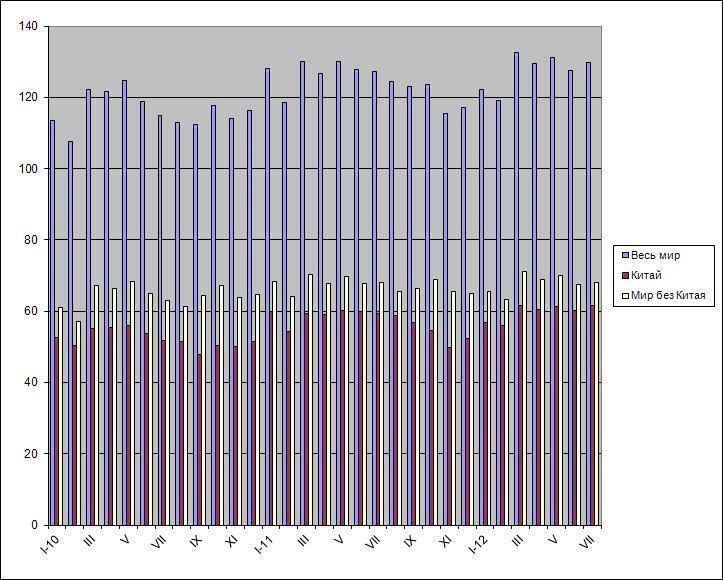

/Rusmet.ru, Виктор Тарнавский/ Как сообщает World Steel Association (WSA), в июле 2012 года глобальный объем выплавки стали (без учета нескольких стран, не подающих свои данные в эту организацию) составил 129,7 млн. т, что на 1,7% превысило июньские показатели и на 2,0% ‒ результат июля 2011 года. Уровень загрузки мощностей в мировой металлургической отрасли, правда, по оценкам WSA, уменьшился до 78,7% по сравнению с 80,4% в июне ‒ самого низкого значения с января текущего года, однако, судя по нынешней ситуации на рынке стали, этого сокращения недостаточно, чтобы стабилизировать спрос и предложение в мировом масштабе. Всего за первые семь месяцев текущего года в мире было выплавлено 895,4 млн. т стали, на 1,0% больше, чем год назад.

Роль основного дестабилизирующего фактора на мировом рынке стали в настоящее время играет Китай, где из-за перепроизводства внутренние и экспортные котировки упали до самого низкого показателя более чем за два с половиной года. Тем не менее, китайские металлургические компании не сбавляют оборотов. Более того, в июле отрасль установила новый абсолютный рекорд, выдав 61,7 млн. т стали. С начала года объем выплавки в стране достиг 417,9 млн. т ‒ на 1,4% больше, чем за тот же период годом ранее.

Китайские специалисты объясняют избыточный выпуск стальной продукции несколькими факторами. Во-первых, крупные предприятия стараются поддерживать высокий уровень загрузки мощностей, чтобы уменьшить себестоимость, в которой велика доля постоянных факторов. В нынешней ситуации вывод из строя части мощностей приведет лишь к нарастанию убытков.

Вторая проблема заключается в том, что никто не хочет взять на себя ответственность и первым объявить об уменьшении выпуска, подав пример остальным. Это и снижение рыночной доли, и публичное признание наличия финансовых проблем, т.е. «потеря лица». В предыдущие годы более-менее массовая остановка доменных печей и прокатных станов в Китае осуществлялась лишь под давлением «непреодолимых обстоятельств», будь то глобальный кризис или острый дефицит электроэнергии общенационального масштаба. Сейчас обстановка еще не так накалилась, чтобы использовать чрезвычайные меры.

В-третьих, длительный вывод из строя мощностей означает временную либо постоянную ликвидацию рабочих мест. В Китае в последнее время обострилась проблема безработицы, поэтому местные администрации очень болезненно относятся к увольнениям и всячески препятствуют им, используя методы кнута и пряника.

Наконец, в-четвертых, положение китайских металлургических компаний облегчает дешевизна сырья. Не только стальная продукция, но и железная руда, коксующийся уголь и металлолом подешевели до минимальных уровней за последние два с половиной года и более. При этом, цены на сырье продолжают падать, способствуя снижению себестоимости выплавки стали.

Помимо Китая, заметное превышение прошлогоднего графика демонстрируют еще несколько стран. Это, прежде всего, Индия, где по итогам семи месяцев зафиксирован рост на 7,4% или почти 3,1 млн. т по сравнению с предыдущим годом. Несмотря на не самую благоприятную конъюнктуру местного рынка производство стали в стране увеличивается вследствие ввода в строй новых мощностей. Причем, в ближайшие годы этот процесс ускорится.

Наращивают выплавку стали и турецкие металлурги. В январе-июле они выдали немногим менее 21,1 млн. т стали, опередив бразильских коллег и лишь совсем чуть-чуть отстав от украинских. Показатели аналогичного периода прошлого года были превышены на 9,3% или 1,8 млн. т. По прогнозам турецких специалистов, всего в 2012 году объем производства должен составить 36-37 млн. т. По большей части, в Турции расширяется выпуск заготовок (более чем на 15% по сравнению с первыми семью месяцами прошлого года), тогда как слябов было получено на 5,2% меньше, чем годом ранее. Эти изменения отражают разницу в конъюнктуре длинномерного и плоского проката в самой Турции и в странах ближневосточного региона в целом.

Не снижают темпы роста и американские компании. За семь месяцев в США было выплавлено 53,6 млн. т стали, на 6,9% больше, чем за тот же период прошлого года. Причем, в последние несколько недель котировки на стальную продукцию на американском рынке растут. Это обусловлено, прежде всего, относительно благополучным положением, сложившемся в экономике США в настоящее время.

В то же время, в Европе металлургическая промышленность находится в кризисе. За первые семь месяцев текущего года объем производства сократился на 4,5% по сравнению с прошлогодними показателями. В абсолютном значении падение составило 4,9 млн. т, из которых больше половины пришлось на Германию и Италию. Причем, итальянские показатели в ближайшее время могут уменьшиться еще сильнее. Суд верхней инстанции потребовал 20 августа приостановить работу крупнейшего в стране (и Западной Европе в целом) меткомбината Ilva, пока там не будет решен вопрос с радикальным снижением уровня загрязнения окружающей среды.

Наконец, более чем на 30% сократилось производство стали в Австралии. Крупнейшая местная металлургическая компания BlueScope Steel находится в тяжелейшем кризисе, первопричиной которого является завышенный курс австралийского доллара. Из-за действия валютного фактора продукция компании неконкурентоспособна на внешних рынках и не может противодействовать дешевому импорту. По итогам 2011/2012 финансового года BlueScope Steel понесла убытки на сумму около $1 млрд., а недавно была вынуждена продать японской Nippon Steel 50% своего самого прибыльного подразделения, выпускающего высококачественный плоский прокат в США и странах Юго-Восточной Азии.

Осенью спрос на стальную продукцию обычно возрастает. И хотя в этом году подъем, очевидно, будет слабее обычного, многие металлургические компании, очевидно, не станут планировать на этот период сокращение выпуска. Таким образом, пока на мировом рынке стали не произошло обвала цен до уровня 2009 года, отрасль будет демонстрировать относительно высокие объемы производства.

Мировое производство стали по месяцам, млн. т