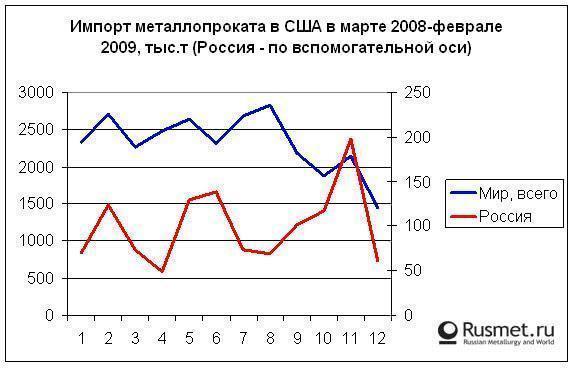

/Rusmet.ru, Ковшевный Виктор/ Американские протекционисткие меры против иностранных металлургов вполне объяснимы. Когда в 1998 году в Америке говорили о чудовищном кризисе в национальной металлургии, загрузка мощностей была на уровне 75%. Проводя аналогию с 2007, за год до кризиса, 1997-й год был также для металлургов США самым успешным с 1990 года. Спустя 10 лет после того кризиса случилось нечто большее, чем кризис. Опять в 2007-м году мы увидели самые хорошие показатели, это был пик. Всего за 11 месяцев, с января к концу 2008 года загрузка мощностей американских заводов практически снизилась вдвое: с 90% до 50%. В 2009 падение производства стали продолжилось и уже в феврале загрузка мощностей составляла 36%! США в феврале выплавили стали в два раза меньше, чем в прошлом году. При этом, доля импорта в потреблении выросла с 20 до 30%. Для сравнения – у России сегодня показатель производства всего на 27% ниже прошлогоднего. Очень интересно отметить следующий факт: в феврале по уровню производства стали, впервые с момента развала СССР, Россия обогнала Америку! Если в Америке было произведено 3,76 млн.т, то в России – 4,3 млн.т. Март повторил достижение. У Америки – 4,1 млн.т, а у России — 4,6 млн.т. К сожалению, мы не можем того же сказать о внутреннем металлопотреблении, как раз здесь, у России дела обстоят значительно хуже: доля экспорта в производстве составила 48% за 12 мес.2008 и уже 68% в январе 2009. У США экспорт стали не превышает 8-10%, а доля импорта в потреблении традиционно не превышает 20%.

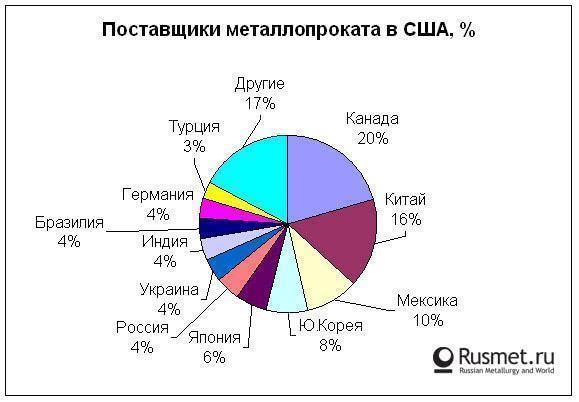

Сильнее всего американские протекционистские меры ударят по главному торговому партнеру США – Китаю, который в 2008 году потеснил с первого места Канаду (здесь подразумеваются все отрасли, не только металлургия). Россию и Украину данные меры почти не затронут. И вот почему. Для этого достаточно проанализировать структуру импорта стали в США. Главными поставщиками металлопроката являются (приведено в порядке убывания): Канада (20%), Китай (16%), Мексика (10%), Корея (8%), Япония (6%), Россия (4%), Украина (4%), Индия (4%), Бразилия (4%), Германия (4%), Турция (3%). На остальные страны приходится 17% импорта. Даже без протекционистских мер, по итогам января-февраля 2009 было отмечено значительное сокращение импорта.

У России в структуре экспорта преобладают полуфабрикаты. Если в целом по 2008 году доля полуфабрикатов у России составляет 56%, то для поставок в США данная цифра в 2008 составляла 68%, в январе 2009 – 80%, в феврале – 62%. Примерно подобная картина и у Украины. Полуфабрикаты и горячекатаный плоский прокат для дальнейшего переката не пострадают, т.к. после переработки данный металлопрокат становится ”made in USA”. Поэтому при восстановлении рынка в США российские поставки тоже восстановятся до прежнего уровня. Для справки, в российском экспорте на США в 2008 году пришлось около 7%. Т.е. Америка не является существенным торговым партнером в области металлургии.

Ситуация с Китаем – кардинально другая, на полуфабрикаты, например, в январе 2009, пришлось всего 0,04% от всего экспорта стали в США. Китай экспортирует продукцию высокого передела, что как раз подпадает под меры. И вот здесь ситуация может развернуться очень захватывающая. Но, одновременно, не будем забывать, что в США в пакете мер по поддержке экономики пока никто не определил четко объем закупок черных металлов. Сколько это будет миллионов тонн – 2 или 5, а может и больше. Объем импорта с 1991 находился в пределах 27-42 млн.т. Основное потребление черных металлов в США всегда базировалось на собственном производстве (в 2008 произведено 91 млн.т стали). Хотя доля импорта в потреблении всегда была высока. США в мире являются крупнейшим импортером черных металлов, за исключением нескольких лет, когда по этому показателю первое место занимал Китай.

Китай поставляет в США продукцию с высокой добавленной стоимостью, в основном, это стальные трубы, главным образом нефтяного сортамента. Россия, по данным США, поставляет в основном полуфабрикаты, а Турция — продукцию строительного сортамента.

Россию данные меры ударят совсем с другой стороны. Импорт в США почти не пострадает, с учетом преобладания в экспорте полуфабрикатов. А вот на других рынках будут проблемы. В связи с тем, что Турция не попала в число ”любимчиков”, сократятся ее поставки арматуры в США. В итоге, Турция будет вынуждена сократить закупки российской стальной заготовки и других видов металлопродукции. Турция покупает у России больше 2 млн.т стали. Еще можно ожидать снижения импорта Китая, т.к. внешние рынки для него тоже будут сжиматься.

Как итог, для России резко повысится конкуренция с Китаем на Ближнем Всотоке и странах ЕС. Также, можно ожидать роста импорта в Россию, хотя по итогам первого квартала 2009 года он упал в 2 раза. Особенно острой будет конкуренция на рынке стальных труб.

Российские компании будут по-прежнему поставлять подкат для своих предприятий в США. Объем этих поставок в большей степени будет зависеть от спроса на металлопродукцию данных предприятий на американском рынке, в частности в автомобилестроении. Об изменении структуры российских поставок металлопродукции на американский рынок говорить не приходится. Основными позициями останутся полуфабрикаты, горячекатаный плоский прокат (для переката) и стальные трубы.

Об эффективности американских мер

Данные меры, в связи с тем, что действуют избирательно на определенные страны (это касается не более 40% импорта), не будут эффективными. Также, не стоит забывать, что в США уровень цен на металлы традиционно выше среднемировых цен на 15-30%, что делает его очень привлекательным для импортеров. Те импортеры, которые научились работать там с потребителями (там есть свои нюансы в области платежей, срок прохождения сделки более длинный), не согласятся просто так сдаться.

Американский рынок черных металлов вырастет по другой причине. Уже сейчас наблюдается постепенное восстановление фондового рынка, повышаются цены на нефть, активизируется ситуация с выделением кредитов, в том числе, для строительства жилья. Все это позволяет с определенной долей оптимизма рассчитывать на восстановление спроса на черные металлы на американском рынке к концу текущего года. А это значит, что принятые решения об ограничении использования импортного металла в США практически никак не повлияют на рост производства черных металлов. При восстановлении рынка эти меры не будут играть ключевую роль для импортеров металлопродукции на американский рынок.

О защите внутреннего рынка России

Доля импорта в потреблении углеродистого металлопроката в последние годы находится на уровне 12-16%, что вполне допустимо. Если мы говорим про нержавеющий прокат, то эта цифра уже будет составлять 60% (проблема в качестве продукции и в том, что многие виды нержавеющего проката в России просто не производятся).

Таблица. Доля импорта в потреблении углеродистого проката в 2004-

Год | Доля импорта в потреблении, % |

2004 | 12,4 |

2005 | 12,6 |

2006 | 16,7 |

2007 | 14,8 |

2008 | 13,5 |

2009, 1-й квартал | 9,8 |

В период кризиса большинство стран принимает меры по защите собственных производителей, в том числе и Россия. С 9 января 2009 на большинство видов углеродистого металлопроката введены пошлины в размере 15-20% на 9 месяцев и можно ошибочно подумать, что уменьшение доли импорта связано с защитными мерами. Однако, если посмотреть результаты первых кварталов последних лет, то доля импорта в потреблении никогда не превышала 10-11%.

Таблица. Страны-конкуренты российским производителям на внутреннем рынке.

Продукция | Страны-конкуренты российским производителям на внутреннем рынке | Примечание |

Арматура | Беларусь, Украина, Турция, Китай, Молдавия | С 9 января 2009 введена пошлина 15% сроком на 9 месяцев. Хотя и без пошлин импорт не “проходил” по ценам. Сразу после введения пошлин, цены на арматуру к концу января взлетели на 40-50%. В апреле 2009 года цены на внутреннем рынке опять достигли минимума, вернувшись к январю (более, чем в два раза ниже, чем летом 2008). Как только внутренний спрос будет восстанавливаться – рост цен возобновится. |

Балка, швеллер, шпунт Ларсена | Украина, страны ЕС, Китай | По данным видам продукции в России, по сути, монопольное производство, из-за чего поддерживается высокий уровень цен. Производители сделают все, чтобы внутренний рынок был закрытым от импорта. |

Рельсы | Украина, Китай, Япония | Самое высокое качество – у Японии (рельсами из Японии частично выложена скоростная железная дорога Москва – Санкт-Петербург). Самые низкие цены (качество соответствует России) – у Китая и Украины, но РЖД категорически не пропускает импортные контракты. |

Прокат с покрытием (оцинковка, окрашенный прокат) | Китай, Турция, Казахстан, Тайвань, страны ЕС. | В настоящее время импортная оцинковка по ценам конкурентоспособна. Даже в Липецке под боком НЛМК выгодно продавать китайскую продукцию! В марте-апреле будет отмечен резкий рост импорта. Но производители стали инициаторами нового антидемпингового расследования, которое началось в марте. Рынок с большой вероятностью будет закрыт пошлиной в 25%. Даже без пошлин, по всем госзакупкам в контрактах есть специальный пункт по требованию к производителю: это может быть Северсталь, НЛМК или ММК. |

Стальные трубы | Украина, Китай, Япония, Германия | Главный конкуренты Китай и Украина. От них рынок закрыт квотами и пошлинами. С 9 января 2009 введены пошлины на обсадные, насосно-компрессорные, сварные трубы в размере 15-20%. |

Нержавеющий прокат (плоский прокат, сортовой прокат, трубы) | Китай, Тайвань, Финляндия, Ю. Корея, страны ЕС, Украина. | В стране, где находится производитель никеля номер один в мире, отсутствует современные производства нержавеющих сталей. Оборудование по производству большинства видов спецсталей морально и физически устарело. Модернизация на уровне 80-х годов (когда, например, вывозится из Европы завод и монтируется в России) – суперсовременный уровень без всякой иронии. На внутреннем рынке действуют самые высокие в мире цены на нержавеющий прокат. С марта 2007 против продукции из стран ЕС действует пошлина 840 Евро (до 2010 года), что вызвало резкий рост поставок из Азии. В марте 2009 началось новое антидемпинговое расследование против Китая ( вкл.Тайвань), Ю.Кореи, Бразилии и ЮАР. По нержавеющим трубам уже в декабре 2008 Минпромторг РФ по результатам расследования, стартовавшего в декабре 2007, рекомендовал Правительству РФ ввести пошлину 28,1% сроком на три года. |

Главная проблема для России сегодня – не импорт, а слабый спрос. В условиях резкого спада рынка, каждый клиент на счету, поэтому желание российских производителей закрыть наш рынок вполне понятно. Но здесь самое главное – соблюдать меру, иначе, с каждым новым ограничением, аргументы противников и конкурентов России на мировых рынках металлопроката будут весомее, а без экспорта отечественной металлургии выжить будет очень трудно, в том числе и на внутреннем рынке. Связано это с тем, что сегодня российские металлурги имеют одну из самых низких в мире себестоимостей (без учета текущей долговой нагрузки в размере 100-150 долларов на тонну) по производству стали, что позволяет закрыть внутренний рынок низкими ценами.

Таблица. Структура рынка готового проката в России за 1-й квартал 2009 года. Готовый прокат: плоский и сортовой прокат, полуфабрикаты.

Показатель | 3 мес. | 3 мес. | 3 мес. | 3 мес. | % | |

| | |||||

Производство | 13 870 | 14 928 | 16 009 | 11 330 | 71% | |

Экспорт | | 6 892 | 6 670 | 7 553 | 6 172 | 82% |

Импорт | | 805 | 1 012 | 1 032 | 563 | 55% |

Потребление | 7 783 | 9 269 | 9 487 | 5 721 | 60% | |

Доля экспорта в производстве | 50% | 45% | 47% | 54% | | |

Доля импорта в потребелении | 10% | 11% | 11% | 10% | | |

Таблица. Структура рынка стальных труб в России за 1-й квартал 2009 года. Готовый прокат: плоский и сортовой прокат, полуфабрикаты.

Показатель | 3 мес. | 3 мес. | 3 мес. | 3 мес. | % |

| |||||

Производство | 1 659 | 2 135 | 1 984 | 1 358 | 68% |

Экспорт | 281 | 216 | 301 | 290 | 96% |

Импорт | 269 | 299 | 263 | 143 | 54% |

Потребление | 1 647 | 2 217 | 1 946 | 1 210 | 62% |

Доля экспорта в производстве | 17% | 10% | 15% | 21% | |

Доля импорта в потребелении | 16% | 13% | 14% | 12% | |

Никакой Китай или Украина просто не в состоянии будут конкурировать из-за того, что у них изначально себестоимость значительно выше. Но, есть одно “но”. Российская металлургия сможет иметь низкую себестоимость только в том случае, если получится сохранить объемы производства, хотя бы на уровне 80% от докризисных времен. В обратном случае, себестоимость подскочит до запредельных высот и никакие защитные пошлины не помогут. Именно поэтому, для нас стимулирование и помощь экспорту имеет первостепенное значение и более приоритетное по сравнению с пошлинами. Какая это может быть помощь? В-первую очередь, это введение спецтарифов РЖД на перевозку металлургических грузов (лом, руда, уголь, металлопрокат, чугун). Максимальное снятие таможенных административных барьеров. Про кредиты говорить не приходится. Во-вторую очередь (исходя из реалий и возможностей государства, на самом деле данная мера должна быть на первом месте) — стимулирование потребления отечественной продукции. Это жилищное и коммерческое строительство, строительство дорог. Всемирная Торговая Война только начинается и только за счет внутреннего рынка можно будет развиваться. Внешний рынок может в ближайшие месяцы для России сильно упасть (на срок не больше полугода) и вот тогда у металлургов без внутреннего спроса появятся неразрешимые проблемы, которые приведут к полной смене собственников и переходе российских предприятий под контроль вчерашних иностранных конкурентов.