/Rusmet.ru, Виктор Тарнавский/ Если бы февраль продолжался три недели вместо четырех, то по его завершению большинство производителей стальной продукции в различных регионах мира могли бы считать месяц удавшимся. По сравнению с его началом стоимость плоского проката возросла на $20-30 за т и имелись основания для продолжения этого подъема с наступлением весны. Однако повышение оказалось иллюзией, существовавшей только на бумаге. В последние дни февраля котировки на стальную продукцию вместо ожидавшегося роста повсеместно пошли вниз.

Не оправдавшиеся ожидания

Продолжения роста цен на стальную продукцию в феврале ждали практически все. Причем, для этого были основания. Рыночная ситуация, казалось, вполне благоприятствовала повышению котировок.

Во-первых, положительные изменения отмечались в общеэкономической обстановке. В конце прошлого года началось оживление в сфере жилищного строительства в США. По мнению аналитиков, это означало, что через несколько месяцев подъем распространится и на другие сектора строительного комплекса. В Европе увеличился объем заказов в промышленности, слегка понизилась безработица и несколько улучшилась ситуация в финансовом секторе.

Наконец, большие надежды возлагались на страны Восточной Азии. Темпы экономического роста в Китае в текущем году должны увеличиться до 8,2% по сравнению с прошлогодними 7,8%. Сразу же после Нового года по китайскому календарю в стране должны были стартовать новые широкомасштабные государственные инвестиционные программы, направленные на стимулирование экономики. Более того, аналогичные планы, по примеру китайцев, разработало японское правительство.

Во-вторых, свою роль должен был сыграть сезонный фактор. Как бы то ни было, весной происходит оживление в строительном секторе по всем странам Северного полушария. Второй квартал на мировом рынке стали – традиционно самый «горячий» период, обычно сопровождаемый ростом цен на стальную продукцию. Большинство дистрибуторов и конечных потребителей вступили в 2013 год с минимальными складскими запасами и, как ожидалось, должны были рано или поздно приступить к их пополнению.

В-третьих, в пользу повышения котировок на прокат действовал сырьевой фактор. Цены на железную руду оставались высокими в течение всего февраля. Китайские металлургические компании, столкнувшиеся с сокращением национальной добычи сырья из-за рекордного похолодания за последние три десятка лет, усиленно скупали импортное сырье, планируя покрыть все затраты во время весеннего подъема. Из-за наводнения в Австралии немного прибавил в цене коксующийся уголь. Цены на металлолом немного просели в начале февраля, но снова пошли вверх во второй половине месяца.

Наконец, в-четвертых, металлургические компании очень нуждались в этом повышении. Спад во второй половине прошлого года оказал самое разрушительное воздействие на их прибыли. В частности, по данным китайской металлургической ассоциации CISA, ведущие сталелитейные компании страны закончили прошлый год практически на нуле. Arcelor Mittal по итогам 2012 года получила $3,7 млрд. убытка. Серьезные потери из-за списания стоимости активов понесла германская Thyssen Krupp, ухудшилось финансовое положение подавляющего большинства других металлургических компаний во всех регионах мира.

В силу этих соображений производители стали в феврале наращивали стоимость своей продукции, прежде всего, плоского проката. В начале третьей декады месяца котировки в Восточной Азии, СНГ, странах Ближнего Востока превышали уровень конца января на $20-30 за т, а в марте ожидался новый рост на $20-40 за т. Европейские компании, находившиеся в более сложном положении из-за слабости реального сектора экономики, планировали на март рост цен не менее чем на 20 евро за т. К подъему котировок приступили турецкие производители длинномерного проката, вынужденные компенсировать некоторое подорожание металлолома.

Однако результат оказался разочаровывающим – в первую очередь, в Китае и странах Восточной Азии. Металлургические компании, поднявшие котировки после праздников, были вынуждены снова опускать их. Более того, к концу февраля цены фактически вернулись на тот же уровень, где они находились в начале месяца.

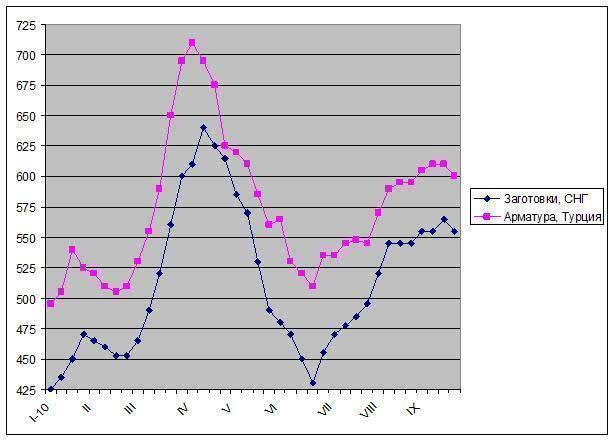

Не произошло ожидавшегося подъема и на рынке длинномерного проката. Покупатели в странах Ближнего Востока и Юго-Восточной Азии были готовы приобретать предлагаемую им продукцию, но по прежним ценам. Несмотря на все усилия поставщиков котировки на турецкую арматуру так и не превысили, по большому счету, отметки $610 за т FOB, а китайская катанка в последних числах месяца продавалась не более чем по $590 за т FOB. Это может свести на нет подорожание металлолома, которого многие участники рынка ожидали в начале марта.

Не ждите легких побед

Основная проблема мирового рынка стали заключалась, пожалуй, в том, что рост котировок в январе-феврале происходил, главным образом, на основе благоприятных ожиданий. Реальный спрос в первые два месяца текущего года был повсеместно относительно слабым. Несмотря на ряд благоприятных макроэкономических индикаторов реальный сектор практически нигде не видел особых изменений к лучшему. Обстановка оставалась неопределенной и неустойчивой, поэтому потребители продолжали вести выжидательную политику и, кстати, ведут ее до сих пор. А без заключения конкретных сделок поставщикам волей-неволей приходится опускать свои котировки, ранее имевшие, в основном, виртуальный характер.

В Азии проблема усугублялась еще и избытком предложения. Китайские компании, по данным CISA, в первые две декады февраля выплавляли, в среднем, около 2 млн. т стали в день, что примерно на 4,5% превышало показатели предыдущего месяца. Многие поставщики придерживали свою продукцию в расчете на подъем в конце февраля. В результате рынок оказался «перепродан» в первые же дни после завершения праздничного периода, а котировки, не успев толком подняться, покатились вниз.

Для турецких компаний основной трудностью стала слабость строительного сектора во всем регионе. В самой Турции спрос на конструкционную сталь в феврале был умеренным из-за периодических похолоданий, однако с экспортом дела обстояли существенно хуже. В прошлом году турецкие металлурги смогли нарастить объем внешних поставок арматуры на 20,2%, до 8,3 млн. т, но даже приблизиться к этому результату в текущем году им вряд ли удастся. Египет закрыл свой рынок импортными пошлинами, да и потребность в прокате в этой стране сократилась из-за сложной политической обстановки. Ливанские компании еще в январе успели запастись китайской и украинской продукцией. В ОАЭ ужесточили таможенный режим, начав взимать положенную 5%-ную пошлину со всех партий турецкой арматуры. Резервы роста в малых странах Аравийского полуострова, в Африке, Латинской Америке и США были уже исчерпаны в прошлом году. Вот и получается, что основные продажи приходятся на Саудовскую Аравию и Ирак, где местные трейдеры хорошо научились сбивать цены.

Не удалось добиться желаемого роста и турецким производителям плоского проката. Спрос на него оказался не таким значительным, как рассчитывали металлурги. В результате надежды на подъем стоимости горячекатаных рулонов до $640 за т EXW и более пришлось отложить в долгий ящик. Соответственно, сорвались и планы российских металлургов по увеличению стоимости данной продукции до более $600 за т FOB.

На европейском рынке повышению котировок во второй половине февраля препятствовал, казалось бы, достаточно случайный фактор – возобновление продаж стальной продукции, произведенной в июле-декабре прошлого года итальянским меткомбинатом Ilva, принадлежащим компании Riva. Впрочем, судебный запрет на продажи этого проката, которого скопилось на складах порядка 1,7-1,8 млн. т, был бы так или иначе снят – рано или поздно. Получилось в середине февраля. В результате дешевая распродажа, устроенная Riva, обвалила цены на листовую продукцию в Италии и сильно затруднила их повышение в других странах Европы.

Безусловно, пока слишком рано говорить о наступлении нового спада. Металлургические компании, по крайней мере, готовы смириться с неудачей с подъемом цен, но не видят никаких причин для их понижения в обозримом будущем. Так или иначе, но впереди – период сезонного оживления в мировой экономике и на рынке стали в частности. Судя по всему, в марте производители стали сделают еще одну попытку повышения котировок, успех которой будет зависеть, в первую очередь, от реального экономического состояния Китая, США, Европы и стран Восточной Азии. Правда, пока что наиболее вероятным вариантом представляется умеренный рост – повышение, но не такое значительное, как хотелось бы металлургам.

В сложной обстановке сталелитейные компании апеллируют к помощи государства. В последние месяцы правительства Франции и Бельгии оказывали давление на Arcelor Mittal, требуя от корпорации изменения решений о закрытии части мощностей в этих странах. Правительство Словакии ведет постоянные переговоры с US Steel, убеждая ее не продавать расположенный в этой стране меткомбинат. Европейская комиссия к июню текущего года обещает подготовить План действий, направленный на оказание поддержке региональной металлургической отрасли. Не исключено, что он будет содержать в себе меры, направленные на ограничение импорта стали. Китайская ассоциация CISA уже бьет тревогу, указывая на все новые и новые антидемпинговые процессы, которые возбуждаются против китайской стальной продукции в США, Евросоюзе и Австралии. Вполне вероятно, что в скором времени мы увидим усиление протекционистских настроений на мировом рынке стали.

Пожалуй, сами по себе металлургические компании вряд ли смогут преодолеть кризис, в котором они находятся. Спрос на их продукцию всецело зависит от состояния реального сектора – промышленности и строительства, тогда как антикризисные мероприятия правительств, по большей части, затрагивают исключительно финансовую сферу. В общем, как показали первые два месяца 2013 года, глобальную металлургическую отрасль ждет очередной трудный год.

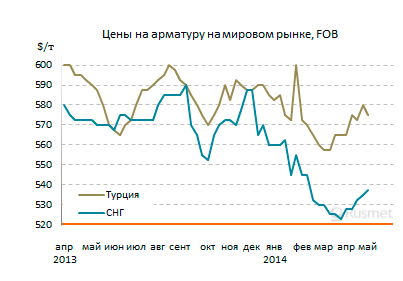

Увеличение спроса, впрочем, наблюдалось и на других рынках. Иракские компании в конце первой половины апреля возобновили импорт арматуры в надежде на то, что парламент все-таки утвердит государственный бюджет на 2014 год до выборов, назначенных на 30 апреля, а на стройки, финансируемые правительством, наконец, будут выделены средства. Расширили закупки ливанские компании. При этом, конкуренция со стороны китайских поставщиков немного ослабела вследствие повышения котировок на китайский длинномерный прокат на $10-15 за т, до около $530-550 за т CFR.

Увеличение спроса, впрочем, наблюдалось и на других рынках. Иракские компании в конце первой половины апреля возобновили импорт арматуры в надежде на то, что парламент все-таки утвердит государственный бюджет на 2014 год до выборов, назначенных на 30 апреля, а на стройки, финансируемые правительством, наконец, будут выделены средства. Расширили закупки ливанские компании. При этом, конкуренция со стороны китайских поставщиков немного ослабела вследствие повышения котировок на китайский длинномерный прокат на $10-15 за т, до около $530-550 за т CFR.