/Rusmet.ru, Виктор Тарнавский/ Как правило, в марте в странах Восточной Азии начинается сезонный подъем на рынке стали, вызванный, в частности, оживлением в строительной отрасли. Однако в текущем году подобной активизации пока не наблюдается. В течение первой недели марта спрос на плоский прокат на региональном рынке оставался низким, а котировки сохраняют относительное постоянство.

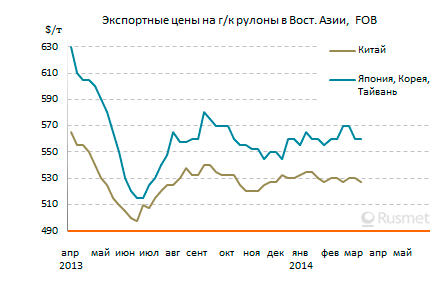

Азиатский рынок стали во все большей степени переходит под контроль Китая, вытесняющего других поставщиков из наиболее массовых ниш. Так, в январе китайский экспорт стали достиг максимальной с 2008 года отметки 6,77 млн. т, тогда как японский сократился до 2,15 млн. т, что на 7,6% меньше, чем в аналогичный период годичной давности. Большинство потребителей в странах Юго-Восточной Азии предпочитают заключать сделки с китайскими поставщиками, часто игнорируя более качественный, но и более дорогостоящую японскую, корейскую или тайванскую продукцию.

Между тем, китайские металлурги, в течение всего февраля поддерживавшие экспортные котировки на плоский прокат практически на одном уровне, находятся в сложном положении, так что покупатели ожидают от них уступок. Прежде всего, объем предложения стальной продукции в Китае остается избыточным, так что внутренние цены продолжают медленное снижение. В последние две недели подешевела железная руда, опустившаяся до менее $120 за т CFR Китай, что также оказывает негативное воздействие на стоимость проката. Наконец, из-за жесткой кредитной политики банков некоторые сталелитейные компании испытывают дефицит финансовых ресурсов и ради получения наличных средств соглашаются на сделки по заниженным ценам.

Между тем, китайские металлурги, в течение всего февраля поддерживавшие экспортные котировки на плоский прокат практически на одном уровне, находятся в сложном положении, так что покупатели ожидают от них уступок. Прежде всего, объем предложения стальной продукции в Китае остается избыточным, так что внутренние цены продолжают медленное снижение. В последние две недели подешевела железная руда, опустившаяся до менее $120 за т CFR Китай, что также оказывает негативное воздействие на стоимость проката. Наконец, из-за жесткой кредитной политики банков некоторые сталелитейные компании испытывают дефицит финансовых ресурсов и ради получения наличных средств соглашаются на сделки по заниженным ценам.

Последний же удар по котировкам на китайский плоский прокат нанесло ослабление курса юаня по отношению к доллару. В итоге в начале марта металлурги все-таки пошли на уступки, понизив цены на $5-10 за т. В наибольшей степени подешевели китайские холоднокатаные рулоны, которые теперь предлагаются по $610-620 за т FOB против $620-630 за т в феврале. Котировки на горячекатаные рулоны варьируют от $515 до $540 за т FOB, немного опустив нижнюю границу ценового интервала. Толстолистовая сталь вернулась на уровень начала октября прошлого года – $510-520 за т FOB. При этом, многие потребители рассчитывают на дальнейшие уступки от поставщиков и поэтому не торопятся с подписанием новых контрактов.

Вместе с китайскими конкурентами понизили цены на плоский прокат корейцы. Экспортные котировки на горячекатаные рулоны опустились до $540-570 за т FOB, потеряв до $15 за т по сравнению с февралем. Кроме того, компании Posco и Hyundai Steel были вынуждены сбавить цены по долгосрочным контрактам с автомобилестроительными заводами. Стоимость автолиста сократилась примерно на $75 за т по мартовским контрактам и еще более чем на $80 за т по майским.

Судя по всему, корейским металлургам также придется отказаться от намеченного на март подъема внутренних котировок на горячий прокат, поскольку многие клиенты переориентировались на более дешевый китайский материал. Тайванская China Steel сообщила, что рассчитывает на весеннее расширение спроса, но ограничилась чисто символическим подъемом апрельских котировок на $3-5 за т.

Японские компании в последнее время сосредоточились на внутреннем рынке, где в феврале наблюдался рост потребления. Правда, в начале следующего месяца спрос может снова сократиться из-за намеченного на 1 апреля повышения налога с оборота и тарифов на электроэнергию. На внешних рынках японские горячекатаные рулоны, между тем, котируются на уровне $560-580 за т FOB. О доведении цен до $600 за т FOB, как ранее планировали японские металлурги, и речи не идет.