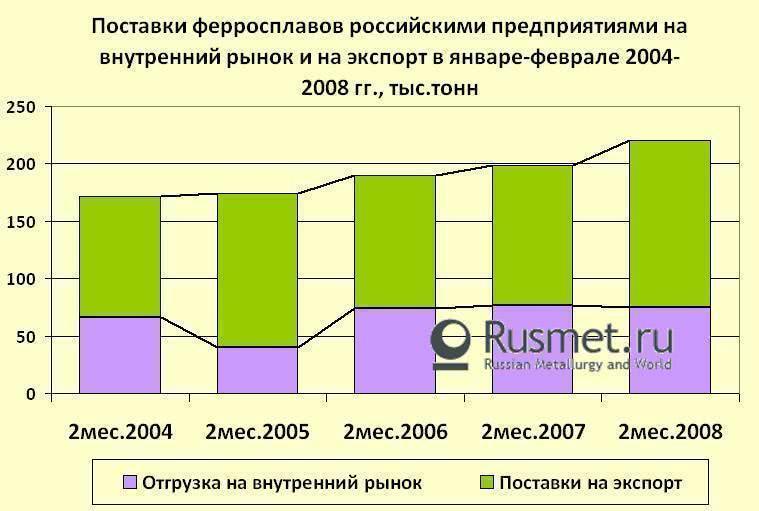

/© Rusmet.ru, Марк Сергеев/ Российские ферросплавные предприятия начали год достаточно активно. За 2 месяца отгрузка внутренних производителей достигла 0,22 млн.т, превысив прошлогодние показатели за аналогичный временной период на 11%. При этом наиболее высокие показатели роста по сравнению с прошлым годом (свыше 30%) продемонстрировали Серовский завод ферросплавов и Саткинский чугуноплавильный завод. Крупнейшим производителем по итогам января-февраля стала компания ОАО «Кузнецкие ферросплавы», увеличившая поставки по сравнению с началом прошлого года на 6%. При этом Челябинский ЭМК, сократив отгрузку на 15% по сравнению с январем-февралем 2007 года, занял второе место в списке крупнейших российских поставщиков ферросплавов. В семерку наиболее крупных производителей ферросплавов России вошел Тихвинский ферросплавный завод.

Таким образом, положительная тенденция роста отгрузки у российских ферросплавных заводов, продолжавшаяся уже более трех лет, сохранилась и в текущем году. При этом необходимо отметить, что потенциал роста российских производителей в текущем году был направлен в первую очередь на экспортные рынки. Притом, что внутреннее потребление по сравнению с аналогичным периодом прошлого года немного сократилось (в том числе на 2% в металлургическом секторе и на 11% в сегменте машиностроительных предприятий), экспортные поставки ощутимо подросли.

За два месяца отгрузка продукции на приграничные экспортные пункты составила почти 0,15 млн.т, что является самым высоким показателем по итогам января-февраля в последние годы и на 20% превышает уровень прошлого года. Ведущим направлением поставок остались Нидерланды. Значительная доля поставок пришлась также на турецких потребителей. На третьем месте в числе крупнейших потребителей российских ферросплавов осталась Япония, в то время как отгрузка продукции на американский рынок существенно сократилась.

Таким образом, баланс между внутренними и экспортными поставками российских производителей в очередной раз сдвинулся в сторону зарубежных рынков. При этом доля привозной продукции в структуре российского потребления ферросплавов осталась практически неизменной по сравнению с началом прошлого года (порядка 45%).