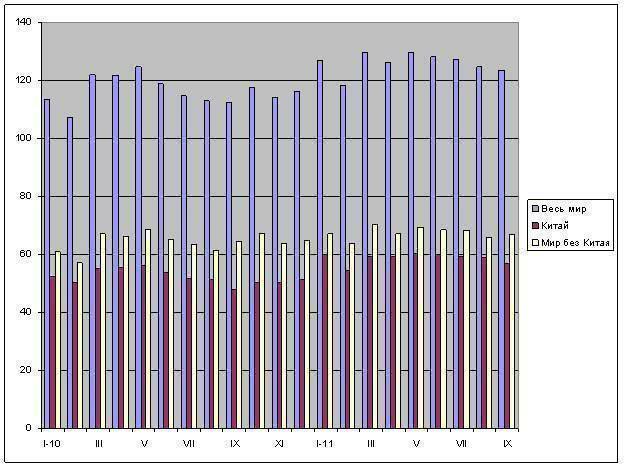

/Rusmet.ru, Виктор Тарнавский/ Как сообщает World Steel Association (WSA), в сентябре 2011 года в мире было выплавлено 123,6 млн. т стали. Это всего на 0,5% меньше, чем в августе и на 10,6% больше, чем за тот же период предыдущего года. Очевидно, в прошедшем месяце металлургические компании рассчитывали на традиционный осенний подъем деловой активности, что и привело к довольно высокому уровню загрузки мощностей, составившему, по данным WSA, 79,1%.

Всего за первые три квартала текущего года мировое производство стали достигло 1135,6 млн. т – на 8,5% больше, чем за тот же период годом ранее. Большая часть прироста в текущем году приходится, при этом, на четыре страны – Китай, Индию, Корею и Турцию. В «остальном мире» выплавка стали в январе-сентябре текущего года увеличилась по сравнению с первыми девятью месяцами 2010 года только на 4,2%.

Впрочем, очевидно, в дальнейшем глобальная металлургическая отрасль пойдет на снижение. Экономический спад, повлекший за собой падение спроса и цен на стальную продукцию, вынуждает сталелитейные компании снова выводить из строя часть мощностей. Так, за последние три недели об остановке нескольких доменных печей на европейских заводах сообщила корпорация Arcelor Mittal. Другие крупные компании, владеющие предприятиями в Европе, ‒ Thyssen Krupp, Tata Steel, Riva, Новолипецкий меткомбинат – намерены сократить производство проката в четвертом квартале. Снизили производственную нагрузку и многие мини-заводы в регионе. В сентябре выплавка стали в странах Евросоюза, по данным WSA, достигла 14,97 млн. т против 12,62 млн. т в предыдущем месяце. Но, без сомнения, октябрьские показатели будут менее значительными.

Однако в мировом масштабе состояние отрасли будет зависеть, прежде всего, от Китая, на долю которого в текущем году приходится 46,5% мирового производства стали. В сентябре китайские компании, столкнувшись со спадом спроса и цен, несколько сбавили обороты. За месяц было выплавлено 56,7 млн. т, что представляет собой самый низкий показатель с начала текущего года (без учета февраля, на которого пришелся Новый год по китайскому календарю). По данным китайской металлургической ассоциации CISA, многие металлургические компании страны намерены провести в четвертом квартале ремонтные работы на своих предприятиях, однако не ясно, хватит ли это для стабилизации рынка. Учитывая перепроизводство в предыдущие месяцы и накопление значительных избыточных запасов, восстановление баланса спроса и предложения, очевидно, потребует более серьезных усилий.

Специалисты американской компании World Steel Dynamics (WSD) прогнозируют на четвертый квартал падение темпов роста в отрасли до 3,5% по сравнению с прошлогодними показателями. По мнению WSD, объем «недопроизведенной» стали в ближайшие три месяца составит около 15 млн. т., что, впрочем, относительно немного. Однако в WSD считают, что с наибольшими трудностями мировая металлургическая отрасль столкнется не в нынешнем, а в будущем году. Если на 2011 год специалисты компании предсказывают 7,3%-ный рост объемов глобальной выплавки стали (до 1,520 млрд. т), то в 2012 году, по их мнению, будет произведено лишь 1,530 млрд. т металла, так что темпы роста упадут до минимальных 0,7%. При этом, учитывая «контрастность» мирового рынка стали, можно предположить, что в США и Европе в металлургической отрасли произойдет достаточно сильный спад.

Однако и развивающиеся страны вряд ли смогут занести 2012 год себе в актив. Как и в 2008 году, западные компании резко сократили объем заказов на потребительские товары, которые производятся в Китае и других странах Восточной Азии. Неизбежное падение цен на нефть и другие природные ресурсы приведет к сокращению государственных и частных инвестиций в России и странах Персидского залива. Наконец, с «победоносным завершением» войны в Ливии вряд ли нормализуется ситуация на Ближнем Востоке.

Для металлургов России и Украины первые три месяца 2011 года были относительно удачными. Объем производства стали за этот период возрос соответственно на 4,8 и 11,9% по сравнению с аналогичным периодом годичной давности. Однако в ближайшем будущем сталелитейным компаниям придется уменьшить обороты из-за ухудшения конъюнктуры как на внутреннем, так и особенно на внешнем рынке.

Производство необработанной стали в мире, млн. т