/Rusmet.ru, Виктор Тарнавский/ Объявляя в конце мая о повышении цен на стальную продукцию, американские металлургические компании, очевидно, отдавали себе отчет в том, что в текущих рыночных условиях это подорожание нереально. Конечные потребители и дистрибуторы, в начале этого года накапливавшие запасы в расчете на стабильное экономическое развитие, теперь, наоборот, сокращают резервы и возвращаются к привычной в 2009-2010 годах практике закупок минимальных партий стальной продукции с минимальными сроками доставки.

Однако и попытка остановить спад с помощью объявления о подъеме цен не удалась. Несмотря на то, что американские производители указывают высокие официальные отпускные цены (порядка $880-950 за метрическую т EXW для горячекатаных рулонов), спотовый рынок давно живет своей жизнью. Во второй половине июня сделки на нем заключались из расчета $810-840 за т EXW, причем, по словам трейдеров, при желании можно было найти горячий прокат и дешевле $800 за метрическую т EXW. Покупатели, при этом, придерживаются выжидательной политики. Цены снижаются и, вероятно, будут снижаться и дальше. В связи с этим участники рынка не торопятся с новыми сделками.

Неблагоприятная для металлургов рыночная ситуация объясняется несколькими факторами. Прежде всего, по сравнению с началом года ухудшилась конъюнктура. Как признают теперь эксперты, они несколько переоценили способность американской экономики к росту. По оценкам Федеральной резервной системы США, ВВП страны в текущем году прибавит не более 2,7-2,9%, тогда как еще несколько месяцев тому назад прогнозировалось, что этот показатель составит порядка 3,3-3,5%. Заказы на промышленное оборудование, достигнув своего пика в марте-апреле, начали сокращаться. Относительно стабильной на общем фоне выглядит только нефтегазодобывающая отрасль, что, в частности, обуславливает постоянство цен на толстолистовую сталь. Во второй половине июня стоимость продукции А36 на американском рынке могла достигать $1200 за т EXW.

В то же время, безработица, в начале года державшаяся в интервале 8,6-8,9%, в мае опять подскочила до 9,1%. Финансовое положение многих американских компаний продолжает оставаться сложным, и они решают задачу повышения эффективности самым простым способом – увольняют «избыточный» персонал. Все это оказывает резко отрицательное воздействие на потребительский рынок. Особенно страдают дорогостоящие товары длительного пользования. Так, продажи автомобилей, увеличивавшиеся в первые месяцы текущего года, в мае снова сократились. При этом, автомобилестроительные заводы компаний Toyota и Nissan пока не загружены на полную мощность, хотя ситуация с поставками комплектующих из Японии несколько улучшилась.

По-прежнему в кризисном состоянии находится строительная отрасль. Ситуация чуть улучшилась в жилищном строительстве, но в США этот сектор потребляет относительно скромные объемы стальной продукции. В то же время, объемы работ по сооружению коммерческой недвижимости и инфраструктурных объектов продолжают сокращаться. Из-за этого американским производителям длинномерного проката не удалось избежать очередного понижения цен на спотовом рынке, хотя они объявили на июль повышение на $20-30 за короткую т вследствие подорожания металлолома. На американском рынке сорта сейчас наблюдается тот же разрыв между официальными ценами заводов и уровнем спотового рынка. Если котировки производителей на арматуру достигают $830-850 за метрическую т EXW, то реальные сделки проводятся исходя из около $750 за т EXW. Это помогает национальным поставщикам эффективно конкурировать с турецкими компаниями, предлагающими арматуру по $750-760 за т CFR.

Наконец, сильное давление на американский рынок оказывают избыточные мощности. Компания RG Steel в середине июня возобновила производство на заводе Sparrows Point мощностью более 3,5 млн. т в год, причем, чтобы завоевать себе долю на рынке RG Steel прибегает к демпингу, предлагая горячий прокат по $770-795 за т EXW. Кроме того, постепенно наращивает поставки завод ThyssenKrupp Alabama, а в ближайшее время в строй должен войти новый стан горячей прокатки на 1,5 млн. т в год на предприятии Severstal North America в Коламбусе.

Свой вклад в ослабление американского рынка вносит и импорт. На западном побережье реальную конкуренцию местным производителям плоского проката составляют китайские, корейские и японские компании, а на востоке основную активность проявляют российские производители, предлагающие горячий прокат по $750-770 за т CFR. Спрос на эту продукцию небольшой из-за длительных сроков поставки, но участники рынка поневоле используют эти котировки в качестве ориентира. Со своей стороны, о намерении отправлять часть продукции на экспорт заявила RG Steel, но конкретных предложений от нее пока не поступало.

Большинство американских аналитиков оценивают ближайшие перспективы достаточно пессимистично. По их мнению, спад удастся остановить только к концу лета, а до этого времени стальная продукция в стране успеет еще немного подешеветь.

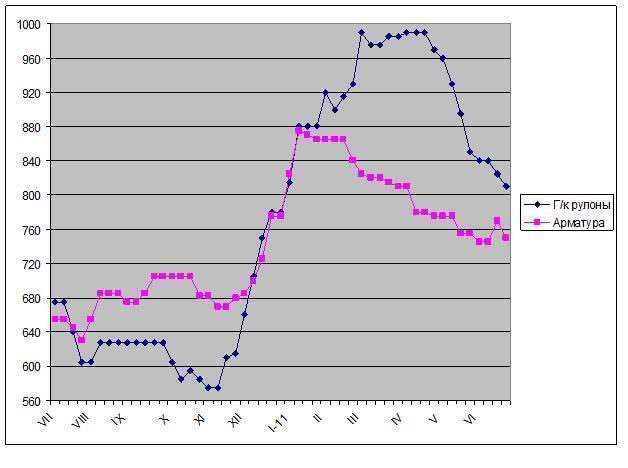

Отпускные цены американских компаний, $/метрическую т EXW