/Rusmet.ru, Виктор Тарнавский/ Подъем цен на ближневосточном рынке длинномерного проката, вызванный увеличением спроса в Турции в конце февраля, оказался непродолжительным. После достижения пика в начале марта котировки пошли под уклон ‒ все быстрее и быстрее. Стоимость арматуры на турецком внутреннем рынке, одно время превышавшая $700 за т EXW, в начале второй половины марта сократилась до $670-690 за т EXW (без НДС). Аналогично, подешевела и продукция, предназначенная для экспорта. Если в первой половине марта турецкие компании пытались взвинтить цены до $700 за т FOB, то теперь они готовы продавать свою продукцию по $660-680 за т FOB. Впрочем, спрос на турецкую арматуру в регионе остается минимальным.

Судя по всему, турецкие компании, подняв внутренние и экспортные котировки слишком быстро и резко, просто оттолкнули большинство покупателей. Дистрибуторы, пополнив запасы в конце февраля ‒ начале марта при повышении цен выше устраивающего их уровня быстро покинули рынок. При этом, не в пользу металлургов развивалась и ситуация в региональной строительной отрасли. Ожидавшегося еще в первой половине марта роста деловой активности так и не произошло ни в самой Турции, где появившиеся в начале месяца благоприятные тенденции не получили развития, так и в других странах региона. В результате спрос на конструкционную сталь оказался существенно ниже прогнозируемого.

В Саудовской Аравии строительство ведется довольно интенсивно, но основные потребности в арматуре удовлетворяются местными компаниями или производителями из ОАЭ и Катара, которые могут поставлять свою продукцию беспошлинно. В то же время, турецкая продукция спросом не пользуется. Вообще в последние месяцы Саудовская Аравия импортирует, в основном, не готовый прокат, а заготовки.

На рынке ОАЭ в последнее время наблюдается спад. Местные трейдеры имеют достаточные запасы стальной продукции и поэтому не спешат с новыми закупками. При этом, строительная отрасль Эмиратов еще очень далека от восстановления, новых проектов реализуется мало. Местные компании и Qatar Steel предлагают арматуру по $685-695 за т EXW/CPT, что с учетом 5%-ной пошлины на турецкую продукцию делает ее неконкурентоспособной.

Традиционные покупатели арматуры в Египте и странах Леванта также не проявляют особой активности вследствие политической нестабильности. В Сирии на импорт турецкой арматуры установлена 30%-ная пошлина, что практически исключает поставки. Однако и украинская продукция не пользуется там особым спросом. В последнее время сообщалось лишь о незначительных по объему сделках по ценам порядка $670 за т CFR.

Фактически крупнейшим покупателем арматуры в регионе в последнее время стал Ирак, где строительная отрасль продолжает успешно развиваться, особенно, в жилищном секторе. Однако благодаря общему спаду иракские компании также добились от турецких и украинских поставщиков снижения котировок на $10-15 за т.

Естественно, удешевление длинномерного проката на Ближнем Востоке коснулось и продукции производства СНГ. Стоимость украинской и российской арматуры и катанки сократилась на $15-20 за т по сравнению с началом марта. В частности, котировки на арматуру уменьшились до $650-660 за т FOB, а на катанку ‒ до $670-680 за т FOB при незначительном спросе.

Экспортерам трудно рассчитывать и на получение заказов из других регионов. Недавнее повышение цен на турецкую арматуру привело к прекращению закупок американскими компаниями, для которых более привлекательным стало приобретение этой продукции на внутреннем рынке либо в Мексике. В странах Юго-Восточной Азии потребители временно переориентировались на относительно недорогой японский материал.

Судя по всему, снижение цен на длинномерный прокат на Ближнем Востоке еще не завершилось, но вряд ли поставщики пойдут на новые серьезные уступки. Заготовки и металлолом пока подешевели в меньшей степени, чем готовый прокат, да и объемы предложения сырья и полуфабрикатов трудно назвать избыточными. К тому же, производство длинномерного проката сократилось в феврале и в самой Турции, где недостаточные поставки природного газа (главным образом, из Азербайджана и Ирана) привели к перебоям с энергоснабжением.

Традиционно спрос на длинномерный прокат в ближневосточном регионе достигает максимального уровня в начале второго квартала. На это увеличение спроса будут, очевидно, ориентироваться металлурги. По-видимому, в текущем году их надежды оправдаются лишь в минимальной степени, так что нового подъема цен на турецкую арматуру до около $700 за т FOB, скорее всего, не произойдет. Однако и понижение до менее $640-650 за т FOB выглядит маловероятным.

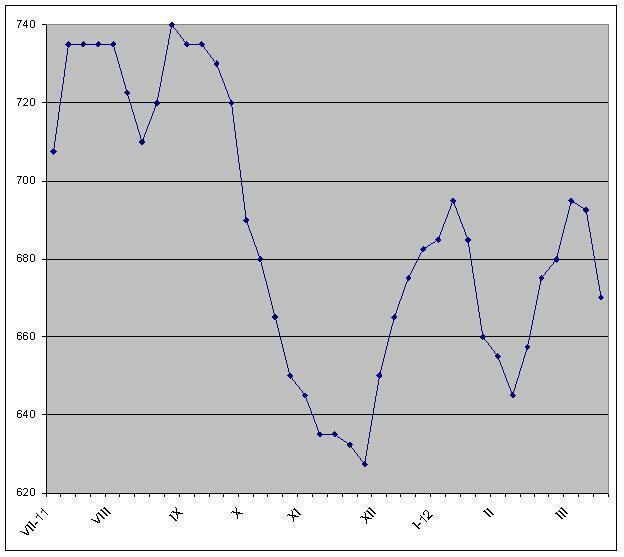

Экспортные котировки на турецкую арматуру, $/т FOB