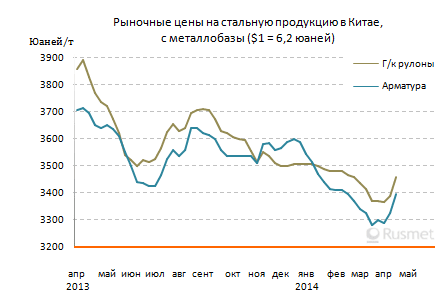

/Rusmet.ru, Виктор Тарнавский/ В конце марта – начале апреля спад на китайском рынке стали, наконец-то, сменился повышением. Ряд компаний впервые за последние полгода заявили о повышении котировок на длинномерный прокат. Рыночные цены на горячекатаные рулоны вернулись на уровень первой половины февраля. В целом увеличение стоимости проката по сравнению с крайней точкой падения в середине марта составило около 100 юаней (немногим более $16) за т.

Это повышение котировок определяется, прежде всего, расширением спроса на стальную продукцию – прежде всего, со стороны строительной отрасли, где начался весенний подъем деловой активности. По данным трейдеров, складские запасы стальной продукции в стране сокращаются еще с первой половины марта, хотя пока еще остаются довольно высокими.

Еще одной причиной подорожания стальной продукции специалисты называют увеличение затрат металлургов на железную руду, также прибавившую почти 10% за последние 4-5 недель. Однако этот источник роста нельзя назвать надежным. Руда поднялась в цене, поскольку поставщики надеются на дальнейшее расширение производства стали в Китае. Но избыток предложения непосредственно ведет к снижению цен на стальную продукцию, как и происходило в предыдущие несколько месяцев. С другой стороны, ограничение объемов выплавки стали вызовет сокращение спроса на сырье и его удешевление, а это окажет негативное воздействие на стоимость проката.

Большинство специалистов поэтому считают, что нынешнее повышение цен является краткосрочной коррекцией, за которой может последовать новый спад. Объем производства стали в стране по-прежнему является избыточным. Причем, даже реализация правительственной программы стимулирования экономики не даст возможности убрать с рынка все излишки.

Попытки властей уменьшить объемы производства стали в стране, так сказать, административным порядком – т.е. посредством прямых распоряжений о закрытии устаревших предприятий и ужесточения экологических нормативов пока не дали желаемого результата. В связи с этим специалисты в последнее время приходят к выводу о том, что балансирование китайского рынка стали произойдет «естественным» путем закрытия безнадежно убыточных предприятий.

Финансовое положение многих китайских металлургических компаний в последний год значительно ухудшилось. По данным национальной ассоциации производителей стали CISA, в настоящее время убыточными являются порядка 80% частных сталелитейных фирм, на долю которых приходится более половины выплавки металла в стране. При этом, банки очень неохотно предоставляют металлургам новые кредиты и настойчиво требуют возврата прежних. Между тем, совокупная задолженность предприятий отрасли оценивается CISA примерно в 3 трлн. юаней ($484 млрд.), что соответствует более 70% от стоимости их активов.

В первом квартале текущего года уже случались примеры невыполнения китайскими металлургическими компаниями, правда, небольшими своих долговых обязательств. Очевидно, в дальнейшем этот процесс приобретет более массовый характер, и тогда выплавка стали в стране, наконец, сократится, а цены получат шанс на повышение. Впрочем, этот процесс, вероятно, будет не быстрым. Некоторые специалисты считают, что трудные времена в китайской металлургической отрасли будут продолжаться еще 3-4 года.