/Rusmet.ru, Виктор Тарнавский/ По данным World Steel Association, в январе-феврале 2012 года в США был достигнут рекордный прирост выплавки стали по сравнению с аналогичным периодом прошлого года ‒ 7,8% или почти 1,1 млн. т. При этом, на национальный рынок поступили значительные объемы импортной стальной продукции, заказанной в конце 2011 года. Не удивительно, что подъем, наблюдавшийся в США с ноября по конец января, превратился в стагнацию, а затем сменился спадом. Не помогло даже увеличение реального потребления плоского проката.

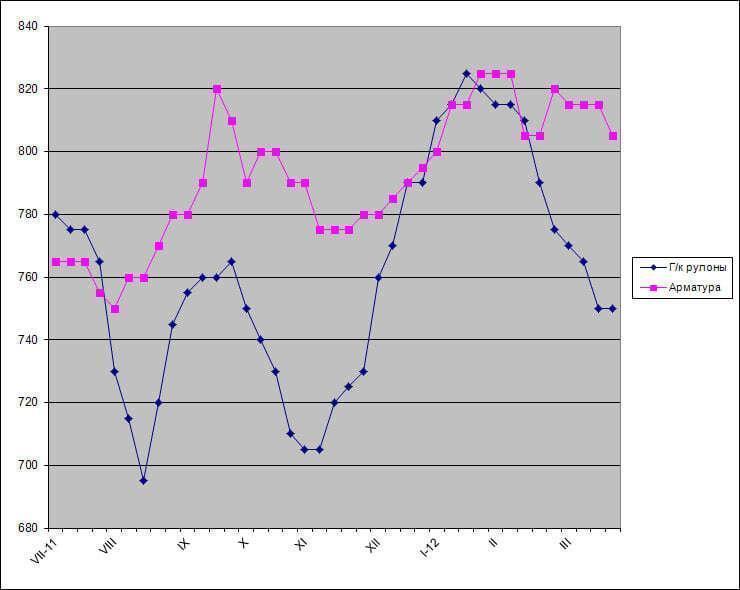

В начале второй половины марта средняя стоимость горячекатаных рулонов на американском рынке сократилась до около $680 за короткую т ($749 за метрическую т) EXW. При этом, уровень загрузки мощностей в национальной металлургической промышленности лишь немного не достигал 80%, а некоторые компании ‒ прежде всего, RG Steel ‒ продолжали агрессивно бороться за увеличение рыночной доли, предлагая стальную продукцию на $20-25 за т дешевле, чем конкуренты.

Падение цен угрожало американским металлургическим компаниям нарастанием убытков. Поэтому во второй половине марта все ведущие производители плоского проката в стране объявили о повышении котировок, начиная с первой-второй недели апреля, на $30-50 за короткую т ($33-55). Как отмечали аналитики, металлурги не слишком надеялись на то, что ничем не подкрепленное, кроме желания поставщиков, повышение удастся реализовать в полной мере. Пределом желаемого было поднятие котировок хотя бы до уровня $700 за короткую т ($772) EXW или немногим более.

Однако и этого американским компаниям пока не удалось. Их единственным успехом стало то, что спад прекратился, а цены на плоский прокат стабилизировались. По словам трейдеров, некоторые потребители, действительно, поспешили заключить контракты на апрель-май, пока действуют старые условия, но большинство не проявляет особой активности. В конце концов, на американском рынке ничего не изменилось. Объем предложения стальной продукции остается избыточным, а металлургические компании, похоже, даже не рассматривают возможность вывода из строя излишних мощностей. Из-за этого даже расширение потребления стальной продукции в автомобиле- и машиностроении, энергетике и трубопрокатной отрасли не оказывает существенного влияния на цены.

В то же время, в американской строительной отрасли продолжается стагнация. В январе-феврале объемы финансирования проектов в сферах жилищного и промышленного строительства были немного ниже, чем в тот же период предыдущего года. В результате, если в феврале американским производителям длинномерного проката удалось избежать понижения цен, то во второй половине марта им пришлось приводить котировки в соответствие с подешевевшим металлоломом. Средний уровень цен на арматуру в стране сократился до около $795-815 за метрическую т EXW, а по сообщениям трейдеров, реальные сделки осуществляются обычно из расчета менее $800 за т EXW.

Баланс на американском рынке стали выправляется в последнее время, прежде всего, за счет резкого сокращения объемов импорта, в первую очередь, плоского проката (за исключением дорогой в США толстолистовой стали). Во второй половине марта российские компании предлагали американцам горячекатаные рулоны по $690-700 за т CFR, так что, с учетом всех сопутствующих затрат их конечная цена для потребителей была практически такой же, что и у продукции национального производства. Кроме того, сроки выполнения заказов на поставку горячего проката в США уменьшились до двух-трех недель, и даже крупные комбинаты готовы заключать сделки на минимальные партии продукции (порядка сотен тонн).

Как полагают специалисты, в ближайшие несколько недель цены на сталь в США останутся низкими. В лучшем случае, только в самом конце второго квартала этот рынок снова сможет стать интересным для российских поставщиков.

Цены на прокат в США, $/метрическую т EXW