/Rusmet.ru, Виктор Тарнавский/ На Евросоюз наступает новая волна финансового кризиса. Беспокойство инвесторов по поводу возможного выхода Греции из еврозоны, если новое правительство, сформированное по итогам выборов 17 июня, отвернет европейский план урегулирования долгового кризиса, сказалось, в первую очередь, на двух других проблемных странах ‒ Испании и Италии. Им приходится занимать деньги на мировом рынке капитала под все более высокие проценты. При этом, если ставка поднимется еще немного, эти страны просто не смогут расплатиться по своим старым долгам, для рефинансирования которых, в основном, и привлекаются средства.

Все эти опасения ведут к дальнейшему снижению деловой активности в реальном секторе экономики европейских стран. Тем более, что банки, готовясь к новым финансовым потрясениям, накапливают резервы и сокращают объемы кредитования. Дистрибуторские компании и конечные потребители, в первом квартале накапливавшие складские запасы, приступили к разгрузке складов. Видимый спрос на стальную продукцию в регионе резко упал, особенно, на рынке конструкционной стали. Хотя мощности по выпуску длинномерного проката в Испании и Италии загружены менее чем на 50%, в этих странах в последнее время отмечается избыток предложения.

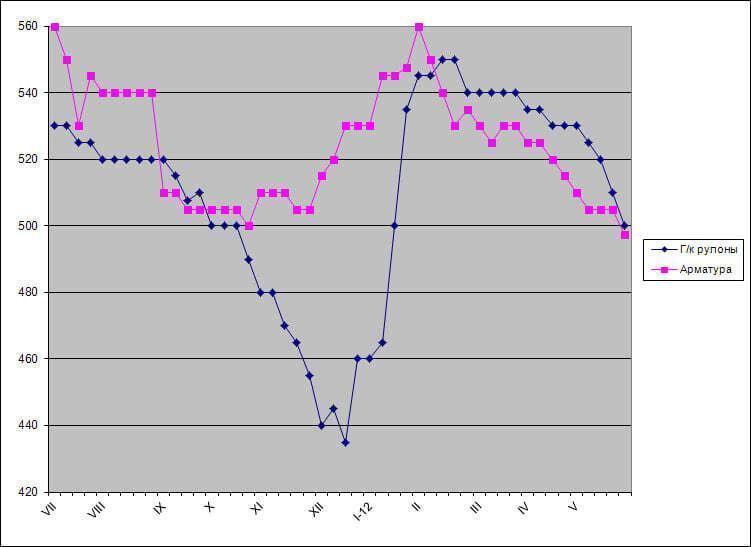

В течение марта-апреля европейские металлургические компании удерживали цены на стабильном уровне и даже неоднократно пытались их повышать, но сочетание перепроизводства и падающего спроса на фоне негативных экономических ожиданий вызвало настоящий обвал. В течение мая стоимость арматуры в регионе сократилась на 15-20 евро за т, а горячего проката ‒ на 30-40 евро за т. В южноевропейских странах, наиболее сильно страдающих от кризиса, котировки этих продуктов опустились ниже границы 500 евро за т EXW.

Испанская и итальянская арматура в течение первой половины мая в больших количествах поставлялась на рынки Северной Африки, Ближнего Востока, благо падение курса евро почти что до самого низкого уровня за последние два года по отношению к доллару повысило конкурентоспособность европейских компаний. При этом, в конце месяца котировки даже немного поднялись (в евро), достигнув около 510 евро за т по сравнению с 500-505 евро за т FOB в середине месяца. Правда, в долларовом исчислении это эквивалентно всего лишь примерно $640 за т FOB.

Объемы поставок южноевропейского длинномерного проката в Алжир остаются относительно постоянными, а вот на рынках Германии, Польши и стран Бенилюкса, где активность в строительной отрасли существенно выше, чем на юге, к концу мая возник избыток предложения. Свою арматуру в эти страны буквально проталкивали поставщики из Латвии, стран Восточной и Южной Европы, так что покупатели смогли заметно улучшить условия продаж. Стоимость арматуры в Германии в настоящее время варьируется между 510 и 530 евро за т CPT, тогда как в начале мая она могла превышать 550 евро за т CPT. На внутренних рынках южноевропейских стран котировки, тем временем, просели до 490-505 евро за т EXW.

Аналогичная история произошла и с плоским прокатом. На рынках более-менее благополучных стран ожесточенно конкурировали между собой поставщики практически со всей Европы, что вызвало неизбежный спад. В конце мая на верхнем уровне ценового интервала находились германские компании, предлагающие горячекатаные рулоны по 530-540 евро за т EXW, однако львиная доля их поставок приходится на долгосрочные контракты. В то же время, в Италии и Испании внутренние цены на эту продукцию упали до 480-490 евро за т EXW, впервые с января оказавшись ниже 500 евро за т.

Естественно, понижение курса евро и слабый спрос привели к приостановке импорта стальной продукции в ЕС. По крайней мере, предложения со стороны китайских, индийских и турецких компаний выглядят сейчас неконкурентоспособными как по срокам, так и по ценам. Впрочем, особого интереса не вызывают даже горячекатаные рулоны украинского и российского производства по 475-490 евро за т DAP/CFR. Европейские трейдеры пока выжидают. По мнению аналитиков, они рассчитывают на удешевление горячего проката до 450-460 евро за т EXW. Скорее всего, их ожидания оправдаются. Европейским металлургам пока нечего противопоставить спаду.

Цены на прокат в Южной и Восточной Европе, евро/т, EXW