/Rusmet.ru, Виктор Тарнавский/ В конце февраля турецкие компании практически покинули рынок металлолома. Многие металлургические компании из-за ближневосточного кризиса сократили выплавку стали на 20-30%, кроме того, в неопределенной обстановке сталелитейные компании не рискуют вкладывать значительные средства в приобретение дорогостоящего сырья. По оценкам аналитиков, при имеющихся у них запасах турецкие металлурги могут выждать, по меньшей мере, до второй половины марта.

Тем не менее, американские и европейские трейдеры не торопятся опускать свои котировки для Турции. Предложения на поставку материала HMS № 1&2 (80:20) по-прежнему поступают из расчета $445-450 за т CFR и, по мнению трейдеров, вряд ли изменятся в ближайшем будущем. Падение спроса в Турции компенсируется его увеличением в других регионах. Вообще, складывается впечатление, что, если бы не события на Ближнем Востоке, мировой рынок металлолома как раз в начале марта столкнулся бы с нехваткой предложения, а цены могли бы опять превысить $500 за т.

Несколько неожиданно наибольшую активность на рынке лома проявляют в последнее время американские и японские металлурги. В обеих странах сталелитейные компании в начале года не создавали больших запасов сырья, пережидая период подъема экспортных цен в январе. Но теперь производители стали вынуждены интенсивно приобретать сырье, причем, объем предложения является довольно ограниченным. Холодная зима привела к традиционному сезонному уменьшению сборов старого лома, а поставки промышленных отходов до сих пор не восстановились до докризисного уровня.

В наиболее сложном положении оказалась японская компания Tokyo Steel Manufacturing. Будучи вынужденной конкурировать с экспортерами и крупными меткомбинатами, она в течение февраля четыре раза увеличивала закупочные цены на лом, которые в итоге впервые с осени 2008 года превысили на некоторых заводах $500 за т с доставкой. Экспортные котировки на японское сырье которые в итоге впервые с осени 2008 года превысили на некоторых заводах $500 за т с доставкой. Экспортные котировки на японское сырье Н2 достигли $465-470 за т FOB, превысив стоимость американского материала, который поступает в Восточную Азию в контейнерах по $470-480 за т CFR, а крупнотоннажные партии – по $490-495 за т CFR.

При этом, в целом спрос на металлолом на Дальнем Востоке характеризуется трейдерами как умеренный. Спросом пользуются, в основном, небольшие партии материала, тогда как крупные корейские компании пока не проявляют особой активности. В Китае рост внутренних цен на металлолом прекратился вместе с подъемом на рынке стали. Материал, соответствующий HMS № 1, поставляется на заводы в восточных провинциях по $545-570 за т с доставкой, что несколько превышает котировки на импортный материал (с учетом НДС). Поэтому китайские компании по-прежнему воздерживаются от закупок лома за рубежом, хотя объем внутренних поставок явно не достаточный. Нет сомнения, что, если региональные котировки на HMS № 1 опустятся ниже $460 за т CFR, китайцы немедленно начнут скупать этот материал.

В США увеличение спроса на лом со стороны национальных металлургических компаний позволило удержать внутренний рынок от ожидавшегося в марте спада на $20-25 за т. Вместо этого трейдеры заключают контракты на тех же условиях, что и во второй половине февраля. Даже в Европе внутреннее потребление лома в конце февраля несколько возросло, что позволило поставщикам немного поднять цены и пристроить тот материал, что не попал в Турцию.

Как ожидается, с наступлением тепла сборы лома в странах Северного полушария возрастут. Однако рассчитывать на существенное снижение стоимости этого материала в обозримом будущем потребителям не приходится. Более того, в случае новой волны закупок в Турции или Восточной Азии цены снова пойдут вверх. По мнению аналитиков, влияние на стоимость лома во втором квартале будут оказывать и котировки по квартальным контрактам на железную руду и коксующийся уголь. Если эти виды сырья в апреле поднимутся в цене на 20-30%, металлолому никак не к лицу будет дешеветь.

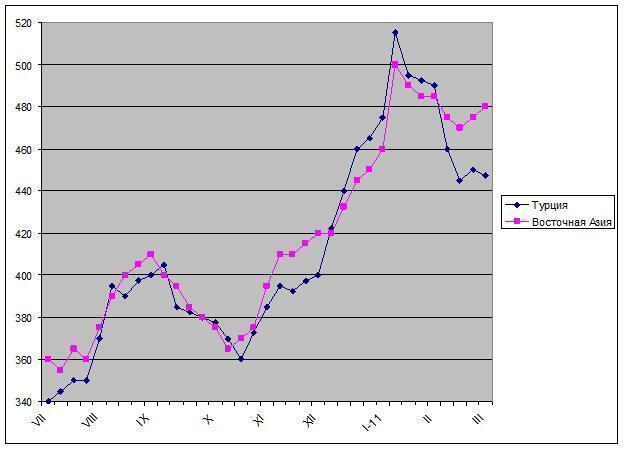

Цены на металлолом HMS № 1&2 (80:20) на мировом рынке, $/т CFR