/Rusmet.ru, Виктор Тарнавский/ Американский рынок стали переживает непростые времена. Спад в конце прошлого года привел к существенному сокращению прибыли металлургических компаний, а подъем цен в ноябре-январе оказался кратковременным и вскоре сменился очередным понижением. Экономика США, на рост в которой на рубеже 2011-2012 годов возлагались большие надежды, не показывает ожидаемых результатов. В марте было отмечено неожиданное ослабление национального рынка труда, несколько крупных компаний объявили о массовых увольнений своих сотрудников. По оценкам специалистов Федеральной Резервной Системы США, темпы роста ВВП в первом квартале текущего года составили около 2,25% ‒ неплохой уровень по сравнению с находящейся в кризисе Европой, но недостаточно, чтобы обеспечить стабильный подъем на национальном рынке стали.

Увеличение закупок проката в начале текущего года обернулось впоследствии сокращением спроса, когда дистрибуторы, накопив достаточные запасы, снизили активность. Существенных изменений в этом отношении не происходит до сих пор. Хотя такие отрасли как ветроэнергетика, нефтегазовый комплекс, трубопрокатная промышленность, отчасти автомобилестроение продолжают расширять спрос на стальную продукцию, объемы реального потребления в целом остаются довольно скромными. На американском рынке повышенная активность наблюдается только в секторе толстолистовой стали. Цены на материал А36 стабильно превышают $1020 за метрическую т EXW несмотря на конкуренцию со стороны менее дорогостоящего импорта.

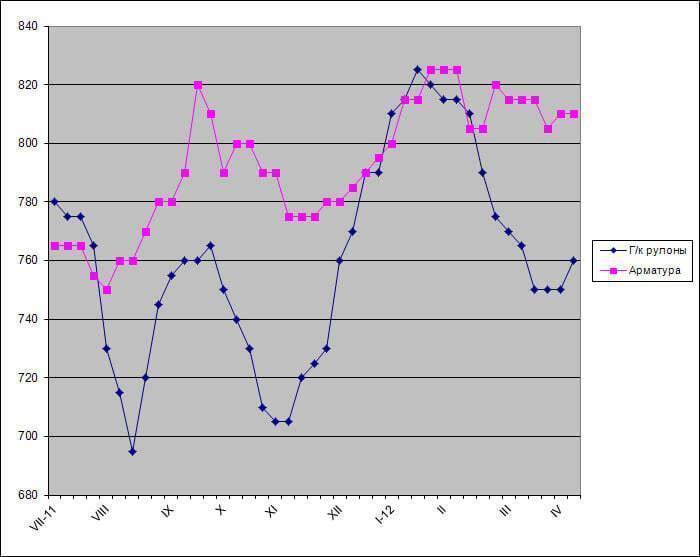

В то же время, отчаянные попытки американских металлургов остановить понижение котировок на другие виды плоского проката и обратить его вспять удались лишь частично. Хотя производители сообщали об увеличении стоимости горячекатаных рулонов до $700-720 за короткую т ($772-794 за метрическую т) EXW, реальные сделки осуществляются по ценам, в среднем, на $20 за т ниже.

С помощью своих заявлений о подъеме американским компаниям удалось стабилизировать котировки, но о серьезном повышении речи пока не идет. Большинство дистрибуторов все еще имеют достаточные запасы и могут продолжать выжидательную политику. Сроки поставки стальной продукции остаются весьма сжатыми: некоторые компании могут отгрузить заказанный материал (прежде всего, горячекатаные рулоны) в течение двух-трех недель. Наконец, на рынке нет дефицита: в конце марта средний уровень загрузки мощностей в американской металлургической промышленности незначительно снизился по сравнению с максимальным за посткризисный период уровень февраля и начала марта, но остается достаточно высоким (немногим менее 79%). К тому же, компания RG Steel продолжает вести агрессивную политику, предлагая свою продукцию, в среднем, на $20 за короткую т дешевле, чем основные конкуренты.

Еще одной проблемой для американских металлургов стало снижение внутренних цен на металлолом в апреле, хотя ранее прогнозировался небольшой рост. Удешевление лома, в частности, заставило компанию Nucor отказаться от намеченного увеличения котировок на длинномерный прокат. А рыночные котировки на катанку, поднятые в конце марта, в апреле начали возвращаться на прежний уровень.

Хотя цены на сталь в США не слишком выделяются на общемировом фоне, а американские трейдеры не слишком охотно приобретают стальную продукцию из-за слишком длительных сроков доставки, статистические данные свидетельствуют об увеличении импорта стальной продукции. В частности, за первые два месяца текущего года поставки плоского проката (включая слябы) возросли на 48% по сравнению с аналогичным периодом годичной давности. При этом, импорт готового проката превысил 550 тыс. т. На рынке длинномерной продукции повышенную активность проявляют турецкие компании. По данным американских внешнеторговых органов, в марте поступили заявки на ввоз более 130 тыс. т турецкой арматуры. Некоторые российские экспортеры, в марте предлагавшие горячекатаные рулоны в США по $680-690 за т CFR, затем ушли с американского рынка, но вскоре могут вернуться на него с майской продукцией вследствие ухудшения конъюнктуры в Европе и на Ближнем Востоке. Расширяют поставки плоского проката в США Китай, Корея и Индия.

Большинство специалистов полагают, что в обозримом будущем плоский прокат в США дешеветь не будет. Крупные металлургические компании в основном завершили подписание контрактов на второй квартал и имеют ограниченные объемы продукции для поставок на спотовый рынок. Сомнительно, чтобы в такой ситуации они пошли на уступки потребителям. В то же время, спрос на прокат в США недостаточно высок, чтобы оправдать существенный подъем котировок. В этом отношении Америка решительно ничем не отличается от остального мира.

Цены на прокат в США, $/метрическую т EXW