/Rusmet.ru, Виктор Тарнавский/ Производители заготовок в странах СНГ, в основном, завершив продажи майской продукции, начали выставлять предложения на июнь. Пока стоимость их продукции указывается на прежнем уровне ‒ $600-610 за т FOB, однако, по данным трейдеров, сделок заключается мало, а цены в реальности не выходят за пределы интервала $600-605 за т FOB.

Ухудшение конъюнктуры на ближневосточном рынке заготовок вполне закономерно. В последнее время интерес к приобретению этой продукции сохраняют только покупатели из Саудовской Аравии, которые ведут себя достаточно агрессивно, требуя понижения цен до $650-660 за т CFR. Египетские прокатчики приостановили закупки вследствие нарастания политической нестабильности в стране перед президентскими выборами, а в ОАЭ внутренние котировки на арматуру слишком низки по сравнению со стоимостью импортных заготовок. В мае из-за спада на национальном рынке длинномерного проката сократили объемы приобретения полуфабрикатов и итальянские мини-заводы.

Турецкие компании пока не испытывают необходимости в покупках заготовок за рубежом. Внутренние цены на эту продукцию понизились в мае до $620-630 за т EXW. Некоторые поставщики из СНГ предлагают свои полуфабрикаты примерно по $620 за т CFR, но покупатели требуют уменьшения этой цены еще, как минимум, на $10 за т.

Экспортные котировки на заготовку в Турции также сократились до $620-630 за т FOB, а некоторые компании готовы продавать ее и по $615 за т FOB. При этом, единственным крупным рынком для поставщиков является Саудовская Аравия, на долю которой в первом квартале текущего года пришлось более двух третей турецкого экспорта полуфабрикатов (около 300 тыс. т из немногим менее 450 тыс. т). Вообще в январе-марте поставки заготовок из Турции сократились на 20,7% по сравнению с аналогичным периодом прошлого года. При этом, экспорт в Саудовскую Аравию возрос более чем вдвое, а в Египет, ОАЭ и, особенно, Иран резко упал.

Иранские компании в мае не проявляли особой активности на рынке заготовок. За последние две недели сообщалось лишь о единичных поставках полуфабрикатов из Азербайджана и Казахстана по $670-680 за т CFR. Российские компании пока находятся вне рынка из-за сохраняющихся проблем с расчетами, хотя некоторые экспортеры прощупывают почву на предмет поставок продукции из черноморских и азовских портов по цене до $660 за т CFR.

В самом Иране на рынке длинномерного проката сложилась неопределенная ситуация, внутренние цены за последнее время понизились, поэтому металлурги проявляют осторожность. К тому же, в Иране быстро растет собственное производство стали (в период с 20 марта по 20 апреля оно увеличилось на 15% по сравнению с аналогичным периодом годичной давности), что способствует снижению зависимости от импорта.

Некоторые компании из СНГ по-прежнему осуществляют поставки заготовок в страны Юго-Восточной Азии по $660-665 за т CFR. Спрос остается весьма высоким в Индонезии и на Филиппинах, хотя пик подъема на этих рынках явно уже прошел. Как ожидается, в ближайшее время закупки будут сокращаться вследствие приближающегося начала сезона дождей. Да и региональные котировки на металлолом качнулись вниз и тянут за собой полуфабрикаты.

Сохранение относительно высоких цен на заготовки в регионе определяется позицией экспортеров из таких стран как Япония, Тайвань, Корея и Малайзия, которые по-прежнему предлагают свою продукцию по $670 за т CFR и более, хотя реальные сделки, по данным трейдеров, заключаются, в основном, на уровне $650-660 за т CFR. Впрочем, по мнению аналитиков, во второй половине мая металлургам все же придется уступить.

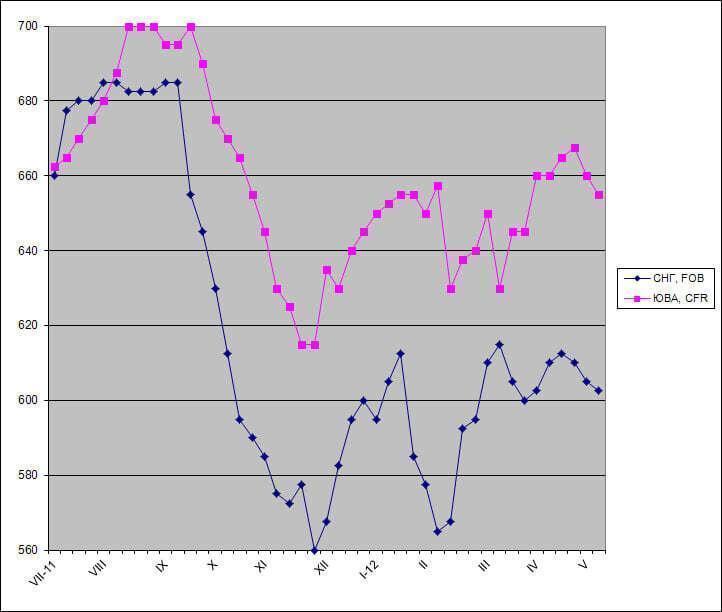

Цены на заготовки на мировом рынке, $/т