/Rusmet.ru,

Виктор Тарнавский/ Долговой кризис в Европе оказывает все более заметное

негативное воздействие на экономику региона. Во втором квартале рост ВВП

Евросоюза составил всего 0,2% по сравнению с 0,8% в первом квартале. Германия и

Франция, находящиеся, по оценкам экспертов, в наилучшем финансовом положении,

продемонстрировали в апреле-июне практически нулевой рост. Как отмечают

специалисты, основные проблемы германской экономики связаны с низким уровнем

потребительской активности и спадом в строительной отрасли. При этом, особого

улучшения в ближайшие месяцы не предвидится.

Европейский

рынок стали пока практически не отреагировал на эти потрясения. С конца июля

цены на горячекатаные рулоны в Южной Европе составляют около 510-530 евро за т EXW. В Германии, Восточной Европе и

странах Бенилюкса они находятся на уровне около 530-540 евро за т EXW. Арматура по всему региону

котируется в интервале 530-550 евро за т EXW. Некоторые наблюдатели отмечают наличие

тенденции к понижению, но пока официальные котировки остаются прежними.

Впрочем,

нынешние цены имеют исключительно виртуальный характер. Новых сделок

практически не заключается с начала августа. В европейских странах продолжается

период летних отпусков, который завершится только в конце текущего месяца. До

этого времени ни металлурги, ни их клиенты не спешат с подписанием контрактов.

Многие мини-заводы остановили производство на срок до четырех недель, чтобы не

создавать избыток предложения. Меткомбинаты с непрерывным циклом не выводили из

строя доменные печи, но постарались уменьшить степень загрузки мощностей.

Традиционно

европейский рынок начинал оживать к концу августа, но в этом году пауза может

продлиться дольше. Покупатели стальной продукции, напуганные финансовыми и

экономическими потрясениями в странах региона, опасаются усиления кризисных

явлений в ближайшие месяцы. Хотя большинство экспертов считают, что причин для

паники нет, и экономику Евросоюза ждет не спад, а стагнация, дистрибуторы явно

не спешат с увеличением запасов, а конечные потребители, очевидно, будут, как и

в 2009 году, приобретать минимальные партии проката под текущие нужды.

Впрочем, у

покупателей есть еще одна достаточно веская причина для того чтобы отложить

возвращение на рынок. Практически все специалисты ожидают в сентябре понижения

цен на стальную продукцию. Прогнозы, при этом, варьируются от незначительного

спада в пределах 10 евро за т до обвала в случае резкого ухудшения

экономической ситуации. В любом случае покупатели уверены в том, что выжидание

принесет им реальный выигрыш. По словам трейдеров, никто сейчас не хочет делать

закупки, деловая активность находится практически на нулевом уровне.

Как

признают металлургические компании, в сентябре им, скорее всего, придется пойти

на уступки. Основной вопрос заключается в том, чего ждать в октябре. Некоторые

производители в Германии, Франции и странах Бенилюкса по-прежнему планируют на

четвертый квартал повышение котировок на 20 евро за т, но это будет возможно

только в случае относительной нормализации в экономике региона. Разговоры о

создании «европейского правительства», реструктуризации долговых обязательств

проблемных стран, дальнейшего ужесточения бюджетной политики только вызывают

рост опасений промышленников и инвесторов и усиливают негативное воздействие на

рынок стали. По данным германских СМИ, национальная машиностроительная отрасль

получила на осень достаточно заказов, но не известно, хватит ли этого, чтобы

удержать цены на стальную продукцию на плаву. В любом случае, наибольшее

падение цен может произойти на массовую коммерческую продукцию, а наиболее

защищенными выглядят рынки проката с высокой добавленной стоимостью – например,

высококачественной толстолистовой стали.

Импортные

операции на европейском рынке в последнее время так же приостановились.

Горячекатаные рулоны производства Индии, Китая, России и Турции с поставкой в

сентябре-октябре предлагаются по 510-530 евро за т CFR, но спроса на них нет. Правда, эта

ситуация может измениться, если курс евро продолжит идти вверх по отношению к

доллару.

Многие

европейские эксперты предполагают, что региональный рынок стали сумеет избежать

больших потрясений. Цены немного понизятся в сентябре, а затем сохранят

относительную стабильность до конца года. Пожалуй, в нынешних условиях это и в

самом деле будет наиболее благоприятным сценарием.

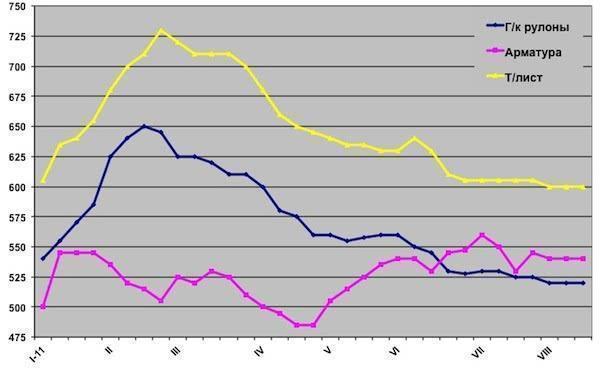

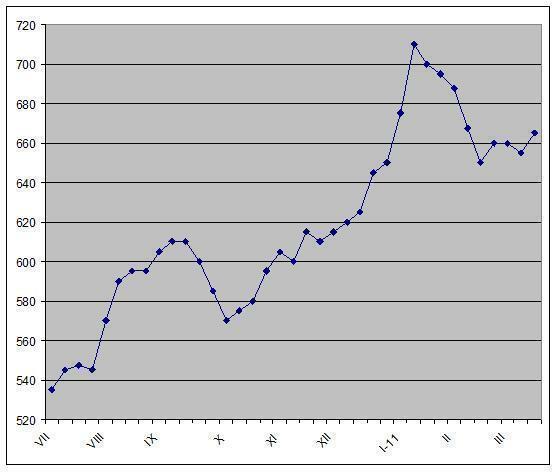

Цены на стальную продукцию в ЮжнойЕвропе, EXW, евро/т