/Rusmet.ru, Виктор Тарнавский/ Оживление ближневосточного рынка длинномерного проката в конце апреля привело к моментальному росту активности на региональном рынке металлолома. Турецкие компании, которые до этого два месяца не проявляли особой активности, возобновили закупки сырья. При этом, по словам трейдеров, объемы сделок были весьма значительными, так как запасы лома у металлургов к концу апреля серьезно истощились. Существенную поддержку ценам оказал и продолжавшийся до начала мая рост курса евро по отношению к доллару. Европейские компании, ранее предлагавшие намного менее дорогой материал, чем американцы, подняли долларовые котировки.

Увеличение спроса позволило поставщикам поднять цены на металлолом до самого высокого уровня за последние три месяца. Стоимость американского материала HMS № 1&2 (80:20) превысила отметку $475 за т CFR, а российский и румынский А3 достиг $460 за т CFR. Активность турецких потребителей помогла трейдерам удержать цены на внутренних рынках несмотря на слабость длинномерного проката в Европе и США. Стоимость лома по обе стороны Атлантики в мае прибавила до $10 или 10 евро за т, хотя ранее аналитики предсказывали на текущий месяц небольшой спад.

Повышение цен в Средиземноморье способстовало подъему на азиатском рынке. Здесь также определенную роль сыграл валютный фактор. Рост курса иены по отношению к доллару способствовал подорожанию японского материала Н2 в странах Восточной Азии до $480-490 за т CFR, невзирая на то, что на внутреннем рынке лом, наоборот, подешевел. Компания Tokyo Steel Manufacturing с начала мая дважды понижала закупочные цены на 1 тыс. иен (около $12) за т.

На волне подорожания в Турции американские трейдеры подняли котировки и по предложениям для азиатских покупателей. При наличии выбора между дорогостоящим американским и еще более дорогостоящим японским материалом те обычно склонялись в пользу первого. Спрос, при этом, был меньше, чем в Средиземноморье, но тоже весьма существенным, поскольку региональные металлургические компании также не могли похвастаться значительными запасами сырья. В итоге цены на американский HMS № 1&2 достигли $475-485 за т CFR при поставках в контейнерах, а крупнотоннажные партии предлагались из расчета $485-495 за т CFR.

По-прежнему не проявляют особой активности китайские компании. Несмотря на то, что внутренние цены на материал, соответствующие по своим характеристикам HMS № 1&2, достигли в восточных провинциях $570-580 за т с НДС и доставкой, большинство компаний считают импортный лом слишком дорогим. В первом квартале Китай импортировал поэтому только 1,32 млн. т лома, на 27,3% меньше, чем за тот же период предыдущего года. Интерес китайцев к импортному сырью в последние дни уменьшается вследствие прекращения роста на национальном рынке длинномерного проката и начала нового спада.

Впрочем, мировые цены на металлолом, судя по всему, тоже достигли максимального уровня, выше которого им уже не подняться. Рост котировок на арматуру на Ближнем Востоке затормозился, турецким компаниям приходится понижать котировки из-за отсутствия спроса. В связи с этим они приостановили закупки металлолома. Курс евро понизился по отношению к доллару, а некоторые европейские трейдеры, не успевшие продать материал в начале месяца, снова готовы идти на уступки. В конце прошлой недели сообщалось о поставке партии европейского лома HMS № 1&2 (70:30) в Турцию менее чем по $440 за т CFR. Очевидно, все это приведет к падению котировок уже в самое ближайшее время.

Конечно, серьезного удешевления металлолома не будет. Скорее всего, цены снова начнут медленно отступать на рубеж $450 за т CFR как в Средиземноморье, так и в Восточной Азии. В случае более серьезного падения этим благоприятным для них обстоятельством постараются воспользоваться китайцы, а активизация спроса с их стороны немедленно стабилизирует рынок. Тем не менее, новой волны закупок на мировом рынке металлолома теперь придется ждать до июля, а по-настоящему значительного оживления – до осени.

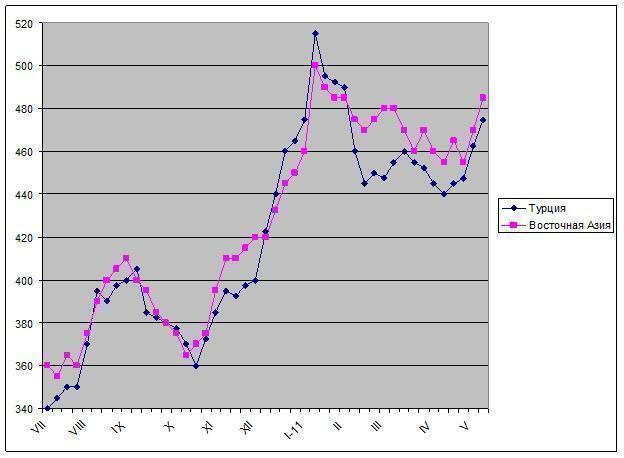

Цены на металлолом HMS № 1&2 (80:20) на мировом рынке, $/т CFR