/Rusmet.ru, Виктор Тарнавский/ Весной на рынок металлолома обычно действуют два разнонаправленных фактора. С одной стороны, спрос на этот материал расширяется благодаря сезонному подъему в строительной отрасли. С другой, увеличение сборов благодаря улучшению погодных условий приводит к росту объема предложения.

В текущем году активность в строительной отрасли большинства стран мира оставляет желать много лучшего, однако спада на рынке лома не произошло. Наоборот, в последние несколько недель цены медленно идут вверх. Судя по всему, сыграли свою роль экономические трудности, которые испытывают Европа, США и восточноазиатские страны. Люди, как и в 2008-2009 годах, покупают меньше дорогостоящей бытовой техники и, соответственно, не избавляются от старой, компании приостановили процессы обновления оборудования, а промышленники соответственно сократили объем выпуска металлоемкой продукции.

Правда, в США и Японии внутренние котировки на металлолом в начале апреля все-таки понизились. В США основные сорта подешевели на $10-20 за т из-за относительного слабого спроса на местном рынке. В Японии мини-заводы, в течение марта приобретавшие лом все дороже и дороже, в начале апреля развернули ценовой маятник в обратную сторону. Компания Tokyo Steel Manufacturing, в частности, с 10 апреля сократила закупочные цены на лом на 500 иен (немногим более $6) за т.

Однако в странах-импортерах металлолом растет в цене. Турецкие компании, воодушевленные новым повышением котировок на заготовки и длинномерный прокат на внутреннем рынке в начале апреля, активизировали закупки сырья. Благодаря этому американские компании увеличили стоимость своего материала HMS 1&2 (80:20) до $450-455 за т CFR ‒ самого высокого уровня с января текущего года. Черноморский лом А3 закупается турецкими потребителями по $430-440 за т CFR.

Перед Пасхой слегка подешевел металлолом и в Южной Европе. Местные металлургические компании вряд ли могут рассчитывают на существенный подъем спроса на арматуру на региональном рынке, однако в Алжире сейчас наблюдается настоящий строительный бум. Алжирские закупки позволили итальянским и испанским компаниям повысить цены на длинномерный прокат и смириться с ростом котировок на лом HMS 1&2 (80:20) до около 315-330 евро за т CFR. При этом, в Испании металлолом подорожал в апреле более значительно, чем в Италии.

На азиатском рынке влияние на стоимость лома оказал дефицит контейнеров. В последние полтора-два года большая часть поставок американского и европейского материала в Индию и страны Восточной Азии осуществлялась именно в контейнерах, так как затраты при этом были ниже, чем при отправке традиционных крупнотоннажных партий. Поскольку поток грузов из западных стран в Азию был менее интенсивным, чем в обратном направлении, транспортные компании охотно принимали металлолом для отправки. Однако в последние месяцы грузооборот резко упал вследствие падения спроса на азиатские товары в западных странах, в результате судоходные компании начали снимать суда с линий, надеясь за счет этого добиться восстановления тарифов на фрахт. Соответственно, у экспортеров металлолома в США и Европе также сузились возможности для поставок в азиатские страны.

В начале апреля стоимость американского лома HMS 1&2 (80:20) в Восточной Азии находилась в интервале $455-465 за т CFR. Кроме того, после длительного перерыва региональные металлурги начали проявлять интерес и к приобретению крупнотоннажных партий металлолома по цене порядка $475-480 за т CFR. Правда, относительно стабильные цены на длинномерный прокат в регионе препятствуют значительному подорожанию сырья.

Вероятно, в течение апреля котировки на металлолом на мировом рынке не претерпят серьезных изменений. Нынешний медленный рост цен во втором половине месяца может смениться таким же неспешным спадом, поскольку металлургические компании к тому времени успеют сформировать запасы. В любом случае, резких колебаний на этом рынке не предвидится.

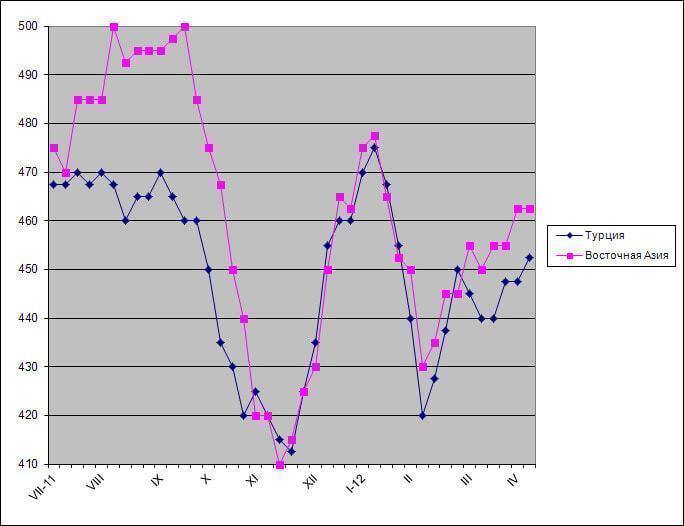

Цены на металлолом HMS № 1&2 (80:20) на мировом рынке, $/т CFR