/Rusmet.ru, Виктор Тарнавский/ Ни одна компания не может отреагировать на изменение рыночной ситуации мгновенно. Об этом красноречиво свидетельствуют результаты деятельности мировой металлургической отрасли в мае 2010 года, представленные World Steel Association (WSA). Несмотря на то что признаки спада на рынке появились уже в первой половине прошлого месяца, производители стали продолжали наращивать выпуск, и только в конце мая немного сбавили обороты.

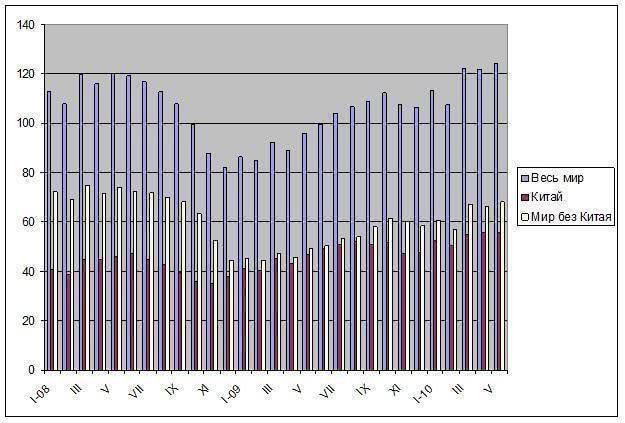

По данным WSA, 66 стран, которые подают свою статистику в эту международную организацию, в мае выплавили немногим менее 124,2 млн. т стали, что представляет собой новый рекордный результат в истории. Это на 2,1% больше, чем в апреле, и на 29,1% больше, чем в мае 2009 года. Объем производства за пять месяцев составил в итоге 589,7 млн. т, превысив показатели аналогичного периода годичной давности на 30,9%, а января-мая докризисного 2008 года – на 2,3%.

Безусловно, как и в предыдущие месяцы, локомотивом всемирного роста выступает Китай. Объем выплавки стали в мае 2010 года достиг в КНР рекордного показателя 56,14 млн. т, а в первые пять месяцев текущего года – 296,4 млн. т. Результат января-мая 2008 года превзойден на 25,3%. Однако и страны «остального мира» несмотря на более чем на 10%-ное отставание от аналогичного периода двухлетней давности постепенно восстанавливают свою металлургическую отрасль. Итог мая 2010 года – 68,0 млн. т – является наивысшим с сентября 2008-го.

По данным WSA, средний уровень загрузки производственных мощностей в сталелитейной промышленности составил в мае 82,0%, несколько снизившись по сравнению с 83,4% в апреле. Тем не менее, все ведущие производители стали, за исключением Ирана и Великобритании, хотя ненамного, но превысили в мае апрельский показатель объемов выпуска.

В странах ЕС в январе-мае было выплавлено на 45,6% больше стали, чем в тот же период годом ранее, в США – на 67,0%, в Японии – на 51,7%. Правда, если взять за базу сравнения первые пять месяцев 2008 года, то получится отставание, которое составит в ЕС 17,9%, в США – 21,2% и в Японии – 12,2%. Из крупных производителей превышают график 2008 года только Китай, Индия, Корея и Иран.

В принципе, при сохранении тенденций первого квартала 2010 года, когда посткризисное расширение реального потребления стальной продукции сопровождалось восстановлением запасов, рост производства стали в апреле-мае не был избыточным. По сути, причиной спада на мировой рынке в последние несколько недель стал не столько избыток предложения, сколько недостаток спроса. Новое финансовое обострение в Европе, опасения экспертов по поводу «второй волны» кризиса, ужесточение кредитной политике в Китае сформировали среди участников рынка негативные ожидания. Как и в конце 2008-го – начале 2009 года потребители и трейдеры не накапливают, а расходуют запасы, отказываясь от новых закупок.

Пожалуй, единственным регионом, где предложение, действительно, оказалось избыточным, стал Ближний Восток. По данным WSA, Иран, Катар и Саудовская Аравия в январе-мае 2010 года выплавили на 14,6% больше стали, чем за тот же период в 2009 году и на 16,3%, если сравнивать с 2008-мым. Кроме того, в статистику WSA не вошел рост производства в ОАЭ. Лишь на 10,3% отстали от докризисных показателей египетские и на 5,9% –турецкие металлурги. Между тем, региональный спрос на стальную продукцию, судя по всему, еще не восстановился до уровня 2008 года, когда еще продолжался дубайский строительный бум, а правительства других стран Персидского залива распоряжались многомиллиардными доходами от экспорта рекордно дорогой нефти.

В то же время, в Восточной Азии и США, где экономика выглядит более-менее благополучно, и сталелитейная отрасль меньше страдает по перепроизводства. На азиатском рынке основным дестабилизирующим фактором вообще считается избыточный китайский экспорт в апреле-мае, но ожидаемое ограничение возврата НДС китайским экспортерам стали и возможная корректировка курса юаня по отношению к доллару, по мнению экспертов, должны привести к снижению объема поставок.

В США (как, впрочем, и в Европе) металлургам помогает сокращение импорта. В условиях нестабильного рынка потребители предпочитают покупать продукцию, пусть и дороже, но с минимальными сроками и максимально гибкими условиями поставки.

Таким образом, больше всего от спада страдают отрасли с максимальной экспортной ориентацией – прежде всего, украинская и турецкая. В этих странах производство стали в июне может сократиться более чем на 10% по сравнению с маем. Впрочем, в последнее время уменьшили загрузку мощностей также многие европейские компании, специализирующиеся на выпуске длинномерного проката, аналогичный процесс наблюдается и в Китае. Ряд крупных корпораций (Arcelor Mittal, Severstal North America, Thyssen Krupp) в западных странах также объявили о снижении выпуска, однако этот процесс, вероятно, затянется до августа.

Так или иначе, производители стали в различных регионах мира намерены сократить объем выплавки, рассчитывая благодаря этому сбалансировать рынок. В принципе, эта политика совершенно правильная, хотя ситуация на мировом рынке стали в ближайшие месяцы, очевидно, будет определяться, скорее, спросом, чем предложением.

Мировое производство стали по месяцам, млн. т