/Rusmet.ru, Виктор Тарнавский/ В конце сентября мировой рынок металлолома находился в неопределенном состоянии. Спрос на сырье был не слишком высоким, но достаточно стабильным как в Средиземноморье, так и в странах Восточной Азии, за исключением Китая, резко сократившего импорт. Цены на лом в целом имели тенденцию к понижению, но она не выглядела долгосрочной.

Однако к началу октября настроения участников мирового рынка металлолома стали однозначно пессимистичными. Котировки пошли вниз на большинстве основных рынков, причем, судя по всему, минимальный уровень будет достигнут не раньше середины октября.

Турецкие компании, пополнив свои запасы в сентябре, в начале нового месяца сократили закупки, усилив давление на поставщиков, прежде всего, европейских. В Западной Европе длинномерный прокат и металлолом снова дешевеют. По предварительным данным, стоимость сырья сократилась не менее чем на 10-15 евро за т по сравнению с концом сентября. Из-за этого трейдеры, ранее старавшиеся удерживать котировки на определенном уровне, пошли на уступки невзирая на высокий курс евро по отношению к доллару.

По оценкам отраслевой ассоциации European Ferrous Recovery and Recycling Federation (EFR), спрос на стальную продукцию в Европе в настоящее время примерно на 25% ниже, чем в докризисном 2007 году, а порядка 25-30% действующих мощностей являются избыточными. Сборы лома, естественно, тоже сократились из-за спада в региональной металлообрабатывающей отрасли, но в меньшей степени, поэтому у трейдеров постоянно образуются излишки сырья.

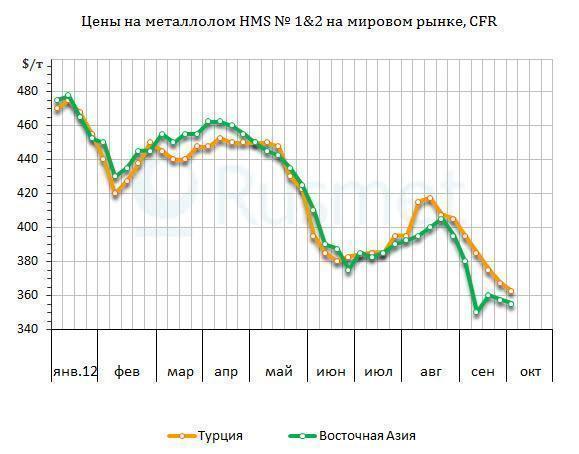

Стоимость европейского металлолома HMS № 1&2 (80:20) при экспорте в Турцию сократилась в первых числах октября до около $355 за т CFR, а в конце прошлой недели, по данным трейдеров, сделки могли заключаться и из расчета менее $350 за т CFR. Материал HMS № 1&2 (70:30) подешевел до около $345 за т CFR. Румынский 3А предлагается на уровне $350-355 за т CFR, да и российские поставщики согласились понизить цену до менее $360 за т CFR.

Не уступают пока что только американские компании, выставляющие предложения по материалу HMS № 1&2 (80:20) на уровне не ниже $365 за т CFR. Однако в США сейчас сложилась благоприятная для поставщиков обстановка. В сентябре местным трейдерам удалось отправить в Турцию и азиатские страны все накопившиеся излишки материала, поэтому в настоящее время национальный рынок лома выглядит сбалансированным. Ранее аналитики предсказывали на октябрь удешевление металлолома в США на $20-40 за т, однако пока что внутренние цены остаются неизменными.

Правда, ради обеспечения стабильности на внутреннем рынке американским компаниям пришлось в некоторой степени пожертвовать ценами на азиатском рынке. В сентябре котировки на металлолом в регионе постоянно колебались то вверх, то вниз, но в начале октября все-таки просели. Стоимость HMS № 1&2 (80:20) при поставках в контейнерах в Корею и на Тайвань уменьшилась до $350-360 за т CFR. Крупнотоннажные партии предлагаются, впрочем, по $375-380 за т CFR при умеренном интересе со стороны покупателей.

Впрочем, в Азии американцам приходится конкурировать с японскими поставщиками, опустившими котировки на самый низкий уровень за последние три года. Спрос на конструкционную сталь и, соответственно, лом этой осенью оказался ниже ожидаемого из-за спада в секторе жилищного строительства и отсутствия активности в проведении восстановительных работ после прошлогоднего землетрясения.

За последние две недели компания Tokyo Steel Manufacturing четыре раза снижала закупочные цены на металлолом для своих заводов. По сравнению с пиковым уровнем конца августа спад составил уже более $70 за т. На некоторых предприятиях стоимость материала Н2 упала до менее $290 за т с доставкой. Экспортные котировки на этот сорт лома в начале октября опустились до около $305-315 за т FOB.

По мнению аналитиков, крайняя точка падения цен на металлолом на мировом рынке уже близка, так как рентабельность заготовки и поставки этого сырья и так сократилась до минимального уровня. Кроме того, во второй половине октября следует ждать возвращения на рынок покупателей, которые будут делать закупки на ноябрь-декабрь. Тем не менее, из-за общей слабости мирового рынка длинномерного проката ждать существенного увеличения стоимости лома в обозримом будущем не приходится.