/© Rusmet.ru, Марк Сергеев/ В российской ферросплавной отрасли, как и во многих других сегментах промышленности, так или иначе связанных с черной металлургией, сохраняются положительные тренды. Оживление, связанное с развитием спроса на внутреннем и, особенно, зарубежном рынках, позволяет производителям наращивать объемы производства и реализации достаточно интенсивно.

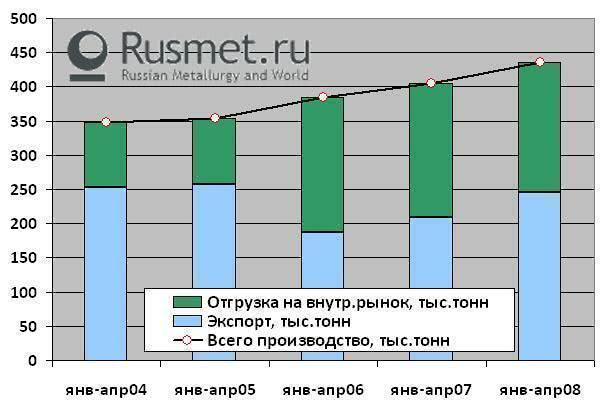

За первые месяцы текущего года (январь-апрель) российские предприятия отгрузили уже порядка 0,44 млн.т ферросплавной продукции, превысив тем самым прошлогодние результаты за аналогичный временной отрезок на 7%. Стоит отметить, что позитивная динамика в большей степени была достигнута усилиями не самых крупных производителей. В частности, третий по величине производитель ферросплавов РФ, Серовский завод ферросплавов, увеличил выпуск по сравнению с прошлогодними результатами за январь-апрель на 11%. Почти в 1,5 раза нарастил производство ферросплавов Саткинский чугуноплавильный завод. Позитивную тенденцию выпуска продемонстрировали Буруктальский и Косогорский заводы.

При этом лидеры рынка пока не проявили своего потенциала. Если отгрузка ОАО «Кузнецкие ферросплавы» сохранилась на прошлогоднем уровне практически без изменений, то ЧЭМК продемонстрировал отрицательную динамику выпуска.

Тем не менее, предложение со стороны российских производителей продолжает расти. Приходится констатировать, что основным направление развития продаж для отечественных предприятий остается экспорт. При росте объемов производства на 6-8%, экспортные поставки увеличиваются в текущем году с темпами порядка 17-19%.

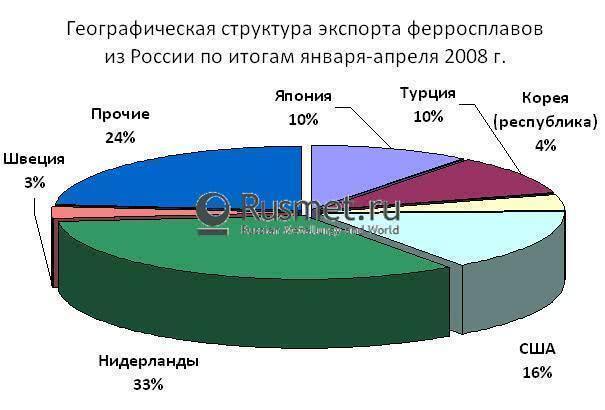

Среди крупнейших потребителей российских ферросплавов в мире остались Нидерланды (треть от общего экспорта из РФ, +5% к уровню отгрузки за аналогичный период прошлого года), Япония, Турция. Кроме того, значительно повысилась отгрузка ферросплавной продукции в США. Американский рынок по итогам рассматриваемого временного отрезка получил на 55-60% больше российских ферросплавов, чем за аналогичный период прошлого года.

Внутренний рынок пока не демонстрирует существенного увеличения спроса. В сфере импортных поставок заметен небольшой рост. Позитивные сдвиги и рост доли на российском рынке отмечается в первую очередь у китайских производителей. Крупными поставщиками остается Украина и Казахстан.

Отечественным производителям пока не удается увеличить объемы отгрузки на внутренний рынок. Поскольку по импорту приходит либо более дефицитная продукция, либо более дешевая, российские предприятия пока не могут расширить объемы внутренних продаж. В связи с этим экспорт остается не только выгодным (в свете роста цен), но и наиболее предпочтительным направлением реализации для российских производителей.