/Rusmet.ru, Виктор Тарнавский/ Традиционный осенний подъем деловой активности в странах Евросоюза в этом году заметно запаздывает. Уже завершилась первая декада сентября, а спрос на стальную продукцию в ЕС остается весьма ограниченным. Поэтому металлургам, еще в конце августа анонсировавшим повышение котировок, пока не удается в полной мере воплотить его в жизнь.

Основная проблема заключается в том, что в ЕС продолжается рецессия, которая затрагивает, в частности, Германию, Францию и Италию. Региональный бизнес заявляет о потерях вследствие санкций, введенных Брюсселем против России, и сокращении объема экспортных заказов. Банки по-прежнему очень неохотно кредитуют реальный сектор, а потребители стараются поддерживать запасы стальной продукции на минимальном уровне.

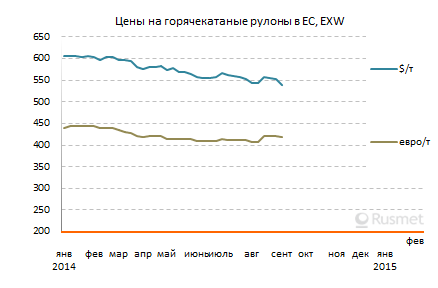

Пока что самые высокие цены на горячекатаные рулоны продвигают восточноевропейские подразделения Arcelor Mittal – вплоть до 450 евро за т EXW. Крупные германские компании ThyssenKrupp и Salzgitter приводят базовые котировки на уровне 430-440 евро за т. Итальянские и центральноевропейские компании, в последние месяцы определявшие нижнюю границу ценового интервала на региональном рынке горячего проката, довели стоимость своей продукции до 400-415 евро за т EXW по сравнению с 390-410 евро за т в первой половине августа.

Тем не менее, по данным трейдеров, пока что при заключении реальных сделок котировки не превышают 430-435 евро за т EXW. Дистрибуторские компании из-за низкого спроса не израсходовали за лето накопленных запасов и поэтому не спешат с новыми закупками.

Аналогичная картина наблюдается и на рынке толстолистовой стали. Объективно объем предложения этой продукции уменьшился вследствие прекращения поставок дешевых слябов из Украины в Польшу, Чехию и Италию. Вследствие этого производители еще в середине августа инициировали повышение цен на 20-25 евро за т. Однако в действительности рост пока не превышает 10 евро за т по сравнению с августовскими показателями. Скорее всего, в такой же степени подорожают и горячекатаные рулоны. Что же касается холодного проката и оцинкованной стали, то в этих сегментах в последние несколько недель не произошло существенных изменений вследствие слабого спроса.

Подорожание металлолома в августе и сезонное расширение спроса дали европейским производителям длинномерного проката заявить о подъеме котировок на 20-25 евро за т по сравнению с началом прошлого месяца. Так, в Германии стоимость арматуры вышла на уровень 475-490 евро за т CPT, и даже итальянские компании предлагают теперь данную продукцию по 450 евро за т EXW и выше. Однако, как отмечают трейдеры, новые цены являются, по большей части, номинальными и слабо отражают уровень реальных сделок. По их данным, спрос на конструкционную сталь в регионе возрос не в такой степени, чтобы оправдать подорожание.

Кроме того, европейским компаниям не удается организовать поставки длинномерного проката в Алжир. Местные дистрибуторы пока располагают достаточными запасами и отказываются принять повышение цен даже на 5 евро за т по сравнению с августом – до 430-435 евро за т FOB для арматуры. Алжирская строительная отрасль в последнее время стагнирует, новые проекты не запускаются, так что спрос на металл в стране очень ограниченный.

Единственное, что выручает европейских металлургов в данной ситуации, это самый низкий за последние без малого два года курс евро по отношению к доллару. Благодаря этому фактору импорт стальной продукции в страны региона сократился до минимума. Возможно, «дешевый» евро во второй половине сентября поможет европейским производителям стали добиться некоторого увеличения котировок на прокат, но в долларах это повышение, очевидно, будет минимальным.