/Rusmet.ru, Виктор Тарнавский/ Ближневосточный рынок длинномерного проката по-прежнему сохраняет низкую степень активности. Большинство дистрибуторов в странах региона предпочитают расходовать имеющиеся запасы, откладывая закупку проката на более поздний срок. В условиях постоянно снижающихся цен такая политика полностью оправдана. Особенно, если учесть, что спрос на конструкционную сталь на Ближнем Востоке остается низким, а складские резервы продукции еще достаточно высоки.

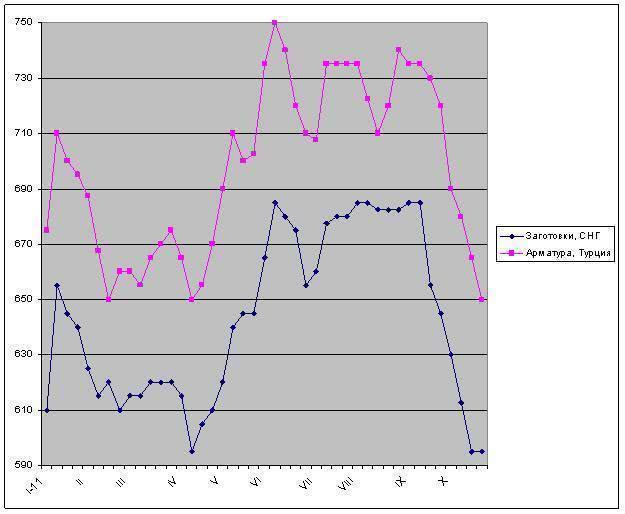

Поставщики, пойдя на значительные уступки в первой половине октября, в последнее время опускают цены не так быстро. Так, котировки на заготовки из стран СНГ, сократившиеся с начала октября более чем на $30 за т, остановились на рубеже $590-600 за т FOB. Арматура украинского или российского производства предлагается по $650-660 за т FOB, хотя производители не исключают нового понижения, по меньшей мере, на $10 за т.

Турецкие компании, с одной стороны, имеют рынки сбыта внутри страны и в Ираке. При этом, арматура может достигать $670-690 за т EXW/FOB. Однако наличие значительных излишков, образовавшихся за последние несколько недель, заставляет производителей быть уступчивыми. Стоимость турецкой арматуры для покупателей в Египте и странах Персидского залива сократилась до $650-660 за т FOB, хотя, по словам наблюдателей, некоторые трейдеры сбивают цены и до $640-645 за т FOB. Дешевеющий металлолом дает турецким металлургам возможность опускать котировки на готовую продукцию.

Компании из стран-импортеров также включились в конкурентную борьбу. Emirates Steel Industries снизила ноябрьские котировки почти на $40 за т по сравнению с предыдущим месяцем – до $685 за т EXW. По словам представителей компании, в случае появления на региональном рынке дешевой турецкой арматуры декабрьские цены будут уменьшены еще на $25-35 за т. В целом ситуация в строительной отрасли ОАЭ остается неблагоприятной. Из-за опасений, связанных с финансовым кризисом в Европе и возможным падением цен на нефть правительство и частные компании приостановили реализацию многих строительных проектов. Из-за этого у дистрибуторов скопились большие запасы невостребованной арматуры.

Египетская компания Ezz Steel, в свою очередь, понизила цены на арматуру в ноябре на $50 за т, до немногим более $750 за т EXW (включая налог). Примерно на таком уровне котируют свою продукцию и другие местные производители. Как сообщают наблюдатели, египетские металлурги обеспокоены появлением на рынке больших объемов турецкой арматуры по $660 за т CFR и менее и в связи с этим готовят новое понижение цен.

Судя по всему, спад на ближневосточном рынке длинномерного проката еще не завершен. Региональные дистрибуторские и строительные компании еще могут позволить себе выжидание, отказываясь от импорта и приобретая небольшие партии продукции у местных поставщиков. Конечно, расходуя запасы, они приближают момент своего возвращения на рынок. При этом, весьма вероятно, что первоначальное оживление быстро перейдет в ажиотажный спрос. Однако до этого, как говорится, еще надо дожить. В качестве самого раннего срока возобновления закупок аналитики называют середину ноября. До этого времени в регионе вряд ли что-то изменится к лучшему.

Цены на заготовки и арматуру в странах Ближнего Востока, $/т FOB