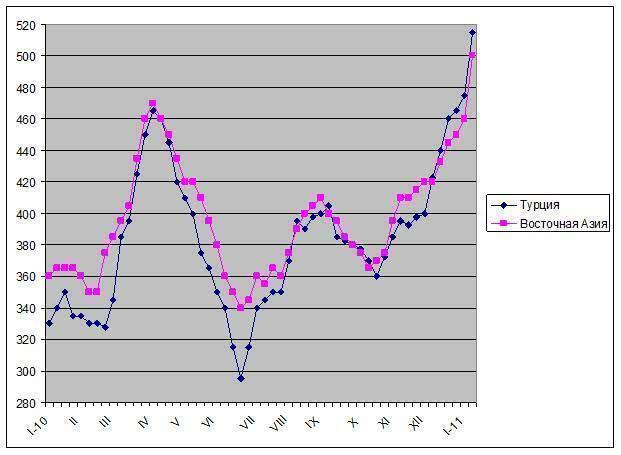

/Rusmet.ru, Виктор Тарнавский/ Повышения цен на металлолом этой зимой ждали все и, вероятно, к нему готовились. Однако еще месяц тому назад большинство экспертов считали, что уровень $500 за т CFR, не виданный на рынке с сентября 2008 года, если и будет достигнут, то ближе к концу зимы, когда дефицит металлолома обычно достигает максимальной остроты.

Жизнь, как говорится, опередила эти выкладки. Уже в начале января американские трейдеры стали предлагать материал HMS № 1&2 в Турцию и страны Восточной Азии дороже $500 за т CFR. К концу первой половины месяца котировки на американский лом на турецком рынке достигли $520-525 за т CFR, а румынский и российский материал А3 приобретался турецкими компаниями по $510-515 за т CFR. В Восточной Азии стоимость металлолома HMS № 1&2 при контейнерных поставках вышла на уровень $490-500 за т CFR, а крупнотоннажные партии лома предлагались по ценам от $500 до $520 за т CFR, хотя на таких условиях данный материал покупали, причем, в сравнительно небольших количествах, только китайские компании.

Рекордное за последние два года подорожание металлолома произошло в силу нескольких факторов. Прежде всего, это банальное соотношение спроса и предложения. Подъем цен на лом в декабре воспринимался многими потребителями как избыточный, из-за этого они не создавали запасов, приобретая только небольшие партии сырья для покрытия текущих потребностей. В январе, опустошив склады, потребителям пришлось вернуться на рынок, и тогда выяснилось, что свободного материала на рынке крайне мало. Сборы лома в США, Европе, России остаются низкими вследствие неблагоприятных погодных условий, да и на внутренних рынках этих регионов потребность в металлоломе весьма высока.

Особенно значительным из-за этой конкуренции между местными покупателями и экспортерами оказалось повышение цен в США, где основные сорта лома подорожали в январе более чем на $70 за т. Американские метзаводы, попавшие в ту же ловушку с запасами, что и их турецкие и, в меньшей степени, азиатские коллеги, вынуждены теперь платить за HMS № 1 более $430 за метрическую т с поставкой, а шредированный лом возрос до $450-460 за т. В Японии внутренние цены достигли $420-445 за т с доставкой.

Определенное воздействие на рынок металлолома оказали и события в Австралии, где из-за катастрофического наводнения нарушились поставки коксующегося угля. Экономя кокс, многие азиатские компании стали использовать больше металлолома при загрузке печей, что способствовало расширению объемов его потребления. В первую очередь, это коснулось Японии, Тайваня и Кореи.

Наконец, в Китае отмена 50%-ной льготы по НДС для поставщиков лома с 1 января привела к подъему цен на этот материал до $510-535 за т с доставкой и соответственному подорожанию длинномерного проката на внутреннем рынке. Пока лишь немногие китайские компании согласны импортировать металлолом, платя за него порядка $500-510 за т CFR, но весной, когда мировые цены на лом снизятся, можно будет ожидать увеличения объема закупок металлолома Китаем.

Судя по всему, подъем на рынке лома будет продолжаться, по меньшей мере, до конца января – вероятно, уже не столь высокими темпами, чем в начале месяца. Помимо дефицита самого материала, этому будет способствовать благоприятная конъюнктура на рынках проката. В первой половине января котировки на длинномерную и листовую продукцию уверенно шли вверх во всех регионах, что дает производителям возможность хотя бы частично покрыть рост затрат на сырье. Однако в феврале рынок, скорее всего, возьмет паузу в связи с тем, что основные потребители к тому времени успеют запастись материалом хотя бы на несколько недель вперед.

Цены на металлолом HMS № 1&2 (80:20) на мировом рынке, $/т CFR