Однако удержать его будет сложно, поскольку на крупнейших потребительских рынках в ближайшие месяцы прогнозируется снижение активности и цен.

Арматура.

Для украинских предприятий в апреле после сравнительно позитивного по объемам производства периода (февраль-март) наступил спад, который, однако, пока еще не сказался на объемах экспорта. Он остался практически на мартовском уровне, составив почти 200 тыс. т. При этом стоит отметить, что в лучшие годы для Украины месячные пиковые показатели экспорта были на уровне 270 тыс. т. В целом, за январь-апрель

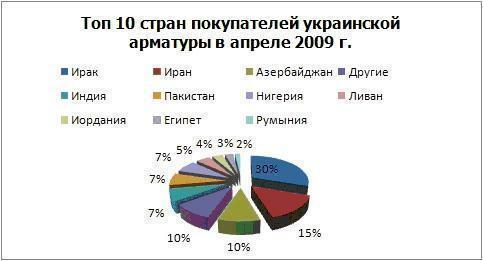

География экспорта.

В апреле основными странами, куда осуществлялись поставки украинской арматуры, стали Ирак, Иран и Азербайджан. В совокупном объеме на эти страны пришлось более половины месячного экспорта арматуры. Мы уже писали ранее о крупномасштабных государственных проектах, которые реализуются в Ираке, что обеспечивает повышенный спрос и на украинскую продукцию.

Примечательно, что по данным представителей украино-иракской коммерческой палаты, с учетом снижения производства арматуры, вапреле было сложно найти арматуру наэкспорт.

Что касается Ирана, то в этой стране на протяжении апреля спрос оставался вялым, и только благодаря очень низким ценам украинские поставщики, в жесткой конкуренции с Китаем и Турцией, смогли сохранить довольно значительные объемы отгрузок в эту страну. К примеру, когда цена иранских производителей Khorasan Steel Complex и Esfahan Steel Company была на уровне $515-535/т украинцы, турки и китайцы предлагали свою продукцию в диапазоне $465-480/т. Однако, уже в середине текущего месяца стоимость иранской арматуры снизилась до уровня $405-420/т (EXW), что ухудшает конкурентные перспективы украинской арматуры в ближайшие месяцы. Стоит отметить, что из-за значительного снижения потребления за последний финансовый год объем импорта в Иран арматурной продукции снизился на 45%, до 893 тыс.т.

Некоторые производители на Ближнем Востоке, устав ждать на рынке оживления, решили сами попробовать создать ажиотаж. В третьей декаде апреля сирийские и иорданские производители виду увеличения импортных котировок подняли внутренние цены на арматуру на $10-45/т, до $545-565/т (EXW). Однако уже в начале мая им снова пришлось снизить цены до прежнего уровня. Таким образом, турецкая и украинская продукция на этих рынках на начало мая предлагалась на уровне $485-495/т (С&F).

Регионами, где стоимость длинномерной продукции росла, были Восточная Европа и Средиземноморье, в частности, Польша, Болгария и Греция, а также Турция – один из глобальных конкурентов Украины, Россия и Китая в арматурном сегменте.

В начала года эта страна экспортировала 4 млн. т арматуры, 80% всех поставок пришлось на Египет, Иран и Ливию, остальная продукция была поставлена в ОАЭ. В связи с перенасыщением арматурой спрос в этих регионах снизился, и динамика потребление стала негативной. По информации источников, в египетском порту Александрия скопилось большое количество судов, которые не могут разгрузиться в связи переизбытком длинномерной продукции. Президент Палаты горно-добывающей промышленности Турции Мухаммед Ханафи предположил, что цены будут снижаться в следующем месяце, с ним согласны местные аналитики. Одной из причин этого является завершение многими компаниями строительных работ к началу лета.

Кроме того, в портах и на складах в Турции накоплено порядка 200 тыс. т импортного проката, который по стоимости значительно ниже, чем продукция местных производителей.

На рынке ЕС, в частности, в Италии и Испании, хотя и продолжается спад производства и потребления, с мая цены на арматуру начали понемногу увеличиваться, что связано с ростом цен на металлолом. В Греции производители попытались поднять цены на ?10/т, до ?380/т. Тем не менее, в южной Европе низкая цена пока никак не стимулирует рынок, поскольку спрос очень слаб. Немного ожил спрос в Восточной Европе, поскольку запустились некоторые инфраструктурные проекты в Румынии, Болгарии и Польше, однако в целом ситуацию это не спасает. Так в апреле по сравнению с маем импорт проката сократился на 22% и на 56% по сравнению с аналогичным месяцем прошлого года, до 1,2 млн. т.

В России спрос на арматуру остается низким. По итогам января-апреля украинские метпредприятия исчерпали годовую квоту на поставку арматуры в РФ всего на 5,07%. За 4 месяца экспорт составил всего 18,399 тыс. т из общего годового объема на 2009 год в размере 363 тыс. тонн арматуры. Основной экспортер арматуры в Россию – «Арселор Миттал Кривой Рог».

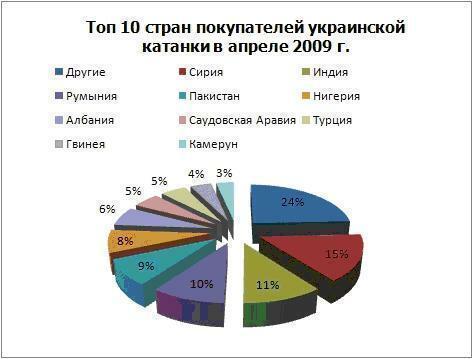

Экспорт катанки.

По информации Гостаможни, экспорт катанки в апреле по отношению к марту вырос на 40%, до 121,8 тыс. т, в целом в январе-апреле по отношению к аналогичному периоду прошлого года экспорт снизился на 48%, до 350,7 тыс.т.

В апреле ситуация на мировых рынках в сегменте катанки была немного лучше, чем по арматуре. Так, на протяжении отчетного месяца цены росли в Алжире, Египте и ОАО. К концу месяца уровень цен в этих странах достиг отметки $470-480/т. В Турции диапазон цен колебался между $450-460/т. Вместе с тем, на начало мая в Сирии, Ливан и Иордании турецкую катанку можно было приобрести на данных рынках по $480-490/т (С&F). Украинские котировки колебались в аналогичном ценовом диапазоне, порой даже дешевле.

Слабым остается европейский рынок – с начала года цена на катанку снизилась практически на ?100/т, до ?320/т.

Валерий Приходько