/Rusmet.ru, Виктор Тарнавский/ В течение второй половины мая мировой рынок металлолома не отличался особой активностью. Крупнейшие покупатели в Турции и странах Восточной Азии совершали лишь спорадические сделки, цены медленно опускались.

При этом, и на Ближнем, и на Дальнем Востоке на рынке присутствовали поставщики дешевого материала. В первом случае это были европейские трейдеры, вынужденные искать рынки сбыта для излишков сырья, образовавшихся вследствие сокращения объемов выплавки стали в Европе. Во втором – цены сбивали японские компании. Восстановительные работы после землетрясения 11 марта, очевидно, начнутся в стране лишь осенью, поэтому японским металлургам, наращивавшим в апреле-мае выпуск конструкционной стали, теперь приходится уменьшать загрузку мощностей. В результате внутренние цены на лом Н2 сократились в Японии до около $415-425 за т с доставкой, а экспортные котировки – до не более $445-455 за т CFR при поставках в Корею и на Тайвань.

Внезапное повышение спроса и цен на длинномерный прокат в Турции в конце мая кардинально изменило ситуацию на региональном рынке металлолома. Металлурги спешили заключать контракты, пока цены на лом еще низкие. Спрос мгновенно подскочил, а экспортеры сырья получили возможность для быстрого увеличения котировок. В первых числах июня стоимость американского металлолома HMS № 1&2 (80:20) превысила отметку $470 за т CFR, а поставки европейского и российского материала осуществлялись по $460-465 за т CFR. Судя по всему, эти цены еще не окончательные.

Подъем в Турции способствовал подорожанию металлолома и в других регионах. Так, американские трейдеры воспользовались благоприятной ситуацией для повышения внутренних цен по июньским контрактам примерно на $20 за т. Еще на прошлой неделе специалисты ожидали на текущий месяц незначительного удешевления материала. Возросли и экспортные котировки для азиатских покупателей. Стоимость HMS № 1&2 в контейнерах поднялась до около $460 за т CFR по сравнению с $450-455 за т CFR в конце мая.

Впрочем, основную роль в повышении цен на металлолом в Азии сыграли китайские покупатели. Несмотря на то, что производство стали в стране в ближайшее время может сократиться вследствие массовых отключений промышленных предприятий от энергоснабжения, на китайском рынке обострился дефицит металлолома. Сборы с приближением летних месяцев уменьшились, а цены на лом возросли. Крупные заводы в восточных провинциях приобретают материал, соответствующий по своему качеству HMS № 1&2, по $565-585 за т с доставкой. В этой ситуации ряд китайских компаний проявили интерес к закупкам крупнотоннажных партий американского материала по $475-480 за т CFR.

Вообще китайский импорт металлолома в последние годы колеблется в широких пределах. Объем закупок зависит, прежде всего, от соотношения внутренних и импортных цен. Тем не менее, как считают эксперты ОЭСР, в среднесрочной перспективе (порядка 3-5 лет) поставки металлолома в Китай будут расширяться. Местные металлургические компании постепенно увеличивают долю этого сырья в шихте, чтобы сдержать рост объема закупок дорогостоящей железной руды, которую тоже приходится импортировать во все больших количествах. При этом, внутренние сборы металлолома в стране начнут заметно увеличиваться только ближе к концу текущего десятилетия.

По прогнозу ОЭСР, в ближайшие несколько лет на мировом рынке металлолома будет наблюдаться дефицит, вызванный ростом потребления лома в Китае, вводом в строй новых электродуговых печей в Турции и России. В то же время, объем поставок данного сырья из западных стран будет относительно постоянным, а рассчитывать на уменьшение спроса можно будет только в Индии, где местные компании все больше используют в качестве сырья восстановленное и горячебрикетированное железо, чугун и железные «наггеты».

Что касается более близких перспектив, то здесь аналитики прогнозируют достаточно резкий, но кратковременный подъем. Как ожидается, во второй половине июня турецкие компании снова уйдут с рынка, и котировки на лом постепенно начнут понижаться, чтобы в следующий раз «выстрелить» уже ближе к осени.

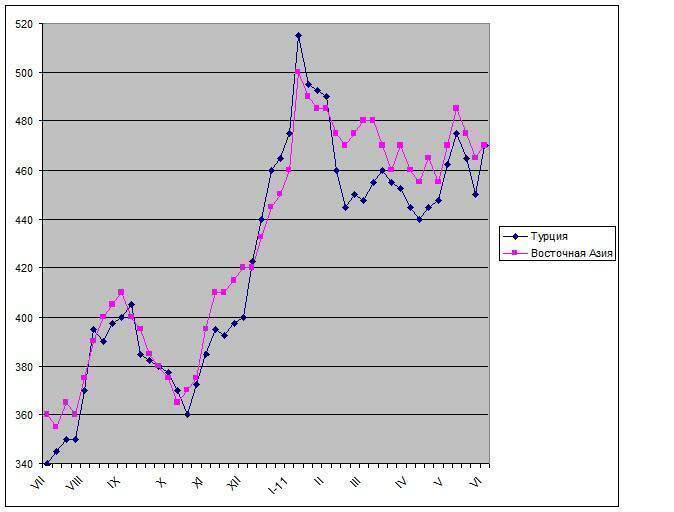

Цены на металлолом HMS № 1&2 (80:20) на мировом рынке, $/т CFR