/Rusmet.ru, Виктор Тарнавский/ В мусульманских странах 20 июля начинается Рамадан. Теперь в течение месяца, до конца августа, уровень деловой активности в регионе будет низким. В частности, замедляет обороты строительная отрасль. Впрочем, из-за жаркой погоды активность в ней снизилась еще в начале текущего месяца.

Тем не менее, до последнего времени поставщики длинномерного проката в страны региона не могли пожаловаться на отсутствие спроса. Многие компании использовали понижение котировок на арматуру в конце июня ‒ начале июля для пополнения запасов. Кроме того, потребители заключали контракты с поставкой продукции в конце августа ‒ начале сентября, уже после завершения Рамадана (18 августа). Особенно высоким был спрос на конструкционную сталь со стороны Ирака. При этом, по словам местных дистрибуторов, закупки (пусть и в несколько меньшем объеме) будут продолжаться и в течение ближайшего месяца. Не ожидается спадов и на рынках таких стран как Турция и Саудовская Аравия.

Все это помогло поставщикам длинномерного проката стабилизировать цены. Стоимость арматуры турецкого производства в первой половине июля находилась в интервале $615-625 за т FOB, при этом, производители стремились сдвигать котировки ближе к верхней границе. Украинская арматура продавалась в Ирак по $620 за т FOB, хотя на других направлениях компании из СНГ заключали сделки из расчета $600-610 за т FOB. Катанка российского и украинского производства котировалась на уровне $610-630 за т FOB, хотя для покупателей в Юго-Восточной Азии цены могли составлять и $590 за т FOB.

Однако ближе к середине июля эта стабильность пошатнулась. В результате котировки на длинномерный прокат в регионе находятся под угрозой нового спада. Произошло это, прежде всего, вследствие появления на рынке больших объемов дешевой европейской продукции.

В Европе в секторе конструкционной стали наступил «мертвый сезон». В странах Южной Европы, как сообщают представители металлургических компаний, новые сделки почти не заключаются. В Германии, Центральной и Восточной Европе ситуация значительно лучше, но весьма высок и уровень конкуренции. В результате стоимость арматуры в ЕС варьирует от 480-490 евро за т CPT в Италии и Испании до 490-510 евро за т CPT в более благополучных государствах.

Многие мини-заводы на юге Европы планируют устроить себе в этом году более продолжительные «каникулы», чем обычно. Тем не менее, у металлургов все еще остаются немалые излишки непроданной продукции, которые и пошли в июле на внешние рынки. Алжир, традиционный покупатель южноевропейской арматуры, в текущем месяце приостановил импортные операции в связи с наличием достаточного объема складских запасов проката и спадом в национальной строительной отрасли из-за дефицита цемента. Поэтому европейская арматура пошла в другие страны Северной Африки, а также в Восточное Средиземноморье. Вследствие низкого курса евро по отношению к доллару цены на этот материал были более чем конкурентные ‒ $585-595 за т FOB. Европейские компании не ожидают какого-либо прогресса в региональной строительной отрасли, по меньшей мере, до четвертого квартала, поэтому котировки на арматуру в ЕС, скорее всего, останутся в обозримом будущем на низком уровне.

Ближневосточные потребители в последнее время оказывают давление на поставщиков, требуя от них нового понижения цен. Характерно это, прежде всего, для ОАЭ, где лидер местного рынка, компания Emirates Steel Industries, понизила июльские котировки сразу на $30 за т по сравнению с предыдущим месяцем, до около $660 за т EXW. Катарская Qatar Steel предлагает арматуру примерно по $650 за т EXW. Соответственно, новые запросы со стороны трейдеров из ОАЭ поступают на уровне не выше $610 за т CFR. К этим предложениям присоединяются и саудовские компании, тоже настроенные на удешевление импорта.

По мнению ряда аналитиков, дальнейшее падение региональных цен на арматуру все же выглядит не оправданным. Резкого снижения стоимости металлолома в Турции не произошло, так что затраты металлургов остались на прежнем уровне. Объем предложения в ближайшее время должен сократиться вследствие остановки ряда производств и снижения степени загрузки мощностей. Тем не менее, не исключено, что окончательная стабилизация цен на длинномерный прокат на Ближнем Востоке все же будет достигнута на более низком уровне, чем сейчас.

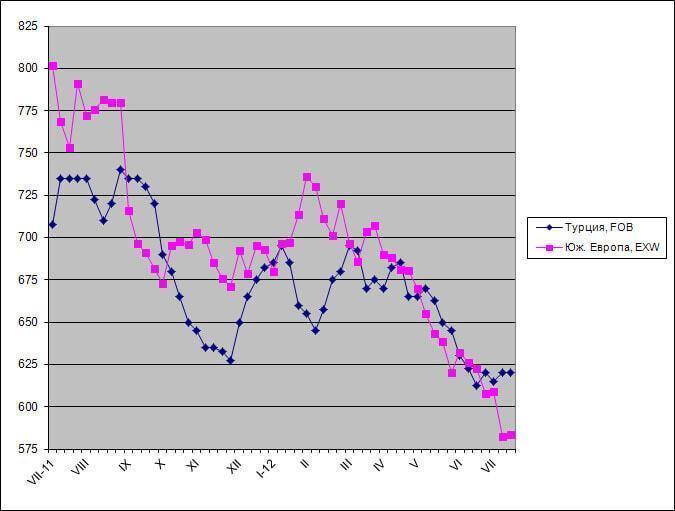

Цены на арматуру на мировом рынке, $/т