/Rusmet.ru, Михаил Родионов/ Наиболее драматично по итогам I квартала 2009 г. снижение экспорта лома (-75%), что не позволяет поддерживать ломозаготовительную отрасль в условиях сократившегося внутреннего потребления. «Вопиющее» сокращение импорта на 88% на данном рынке не критично, поскольку импортный лом составляет менее 1% общего его потребления в РФ, не оказывая никакого влияния на рынок. Заметим, что сокращение ломозаготовки в январе-марте составило 56%, тогда как сокращение ломопотребления – 48%. В результате сегодня невозможно быстро восстановить прежние объемы заготовки (люди уволены, техника продана, площадки законсервированы, сданы в аренду или, наоборот, их аренда прекращена), что может вызвать дефицит в случае оживления спроса на него. В марте никаких «чудес» на рынке лома не произошло: после абсолютно «провального» января 2009 г. в феврале-марте рынок лома понемногу восстанавливается. Сейчас вряд ли можно расценивать это как рост рынка. Во-первых, рано или поздно заводы вынуждены начать закупки лома, поскольку каковы бы ни были их запасы, в конце-концов они закончатся. Во-вторых, спрос на металлопрокат по-прежнему слаб и пока нет предпосылок для его заметного роста.

В марте никаких «чудес» на рынке лома не произошло: после абсолютно «провального» января 2009 г. в феврале-марте рынок лома понемногу восстанавливается. Сейчас вряд ли можно расценивать это как рост рынка. Во-первых, рано или поздно заводы вынуждены начать закупки лома, поскольку каковы бы ни были их запасы, в конце-концов они закончатся. Во-вторых, спрос на металлопрокат по-прежнему слаб и пока нет предпосылок для его заметного роста.

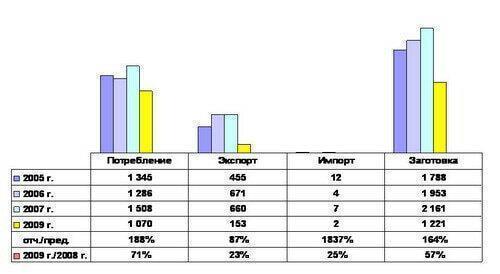

Единственное исключение из восстанавливающегося рынка лома – экспорт, объемы которого вновь упали ниже четверти прошлогодних (на 13% относительно февраля 2009 г.).

Заготовка лома растет уже два месяца, однако есть опасения, что в апреле этот рост остановится или, по меньшей мере, сильно замедлится. Спрос на металлопрокат слаб, цены на лом, похоже, «почти достигли дна», но пока вовсе не спешат подниматься, а наоборот, продолжают понемногу снижаться, мартовские планы закупок лома заводами в целом выполнены и в такой ситуации вряд ли можно рассчитывать на рост спроса.

Экспорт теперь вряд ли поднимется из-за сокращения числа таможенных постов, оформляющих лом, до 10 на всю Россию, а значит, нет и предпосылок к росту заготовки лома на экспорт.

Кроме того, текущие закупочные цены на многих российских заводах «неинтересны» ломозаготовителям и не позволяют активно закупать лом у населения и организаций впрок.

Отрадно отметить продолжение быстрого восстановления потребления стального лома в марте до 71% от прошлогоднего (почти в 1,9 раза больше, чем в феврале!). К сожалению, по итогам анализа ситуации и опросов участников рынка металлопроката, этот рост потребления лома обеспечен отнюдь не ростом спроса на металлопродукцию, а постепенно заканчивающимися запасами лома у металлургов. Поэтому нельзя утверждать, что ломопотребление увеличится (или хотя бы зафиксируется на достигнутом уровне) в апреле.

Объем экспорта стального лома в марте снизился относительно февраля на 13% и составил менее четверти прошлогоднего. Приказ ФТС «о десяти постах», как его называют в народе, безусловно, усложнил экспорт, а на восточном направлении, фактически, сделал его невозможным.

В ближайшие месяцы мы ожидаем, в лучшем случае, сохранения объемов экспорта на мартовском уровне. В условиях низкого и нестабильного внутреннего спроса на металлолом дополнительное к действующим экспортным пошлинам административное ограничение его экспорта более окажет негативное влияние на ломозатоговительную отрасль, чем позитивное – на металлургическую. Кроме того, госбюджет недосчитается таможенных платежей из-за сокращения объемов экспорта.

Ценовую ситуацию на рынке стального лома мы постараемся прокомментировать в одной из следующих статей.