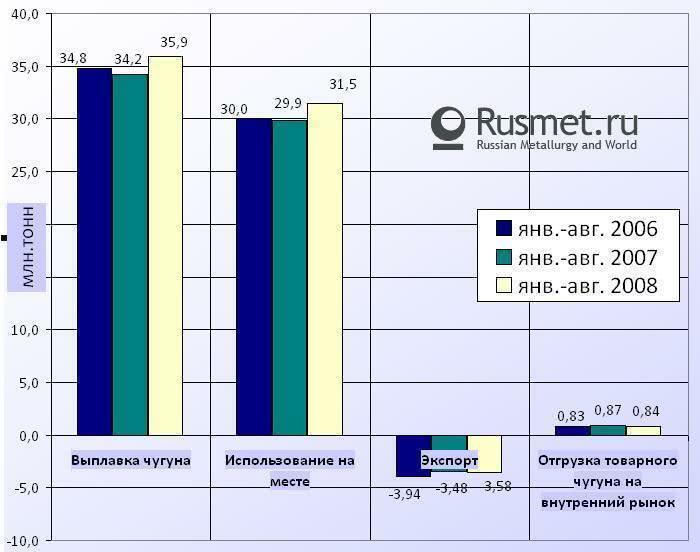

/© Rusmet.ru, Марк Сергеев/ Российский рынок товарного чугуна, и ранее достаточно узкий, продолжает в текущем году демонстрировать отрицательную динамику. При росте объемов выплавки и потребления чугуна непосредственно у заводов изготовителей, отгрузка товарной продукции неуклонно падает, хотя и достаточно медленными темпами.

Объемы внутреннего производства чугуна в России по итогам 8 месяцев 2008 года составили 35,9 млн.тонн, что выше результатов аналогичного периода прошлого года почти на 5%. Из этих объемов почти 31,5 млн.тонн пришлось на потребление «на месте» (+5,4% к уровню аналогичного периода прошлого года). Экспорт, при всей своей нестабильности на протяжении последних месяцев, к началу осени едва превысил 3,5 млн.тонн, что лишь едва больше (+3%), чем за аналогичный период прошлого года.

В то же время отгрузки товарной продукции внутренним потребителям по итогам рассматриваемого периода составили лишь немногим более 0,84 млн.тонн и оказались таким образом ниже уровня прошлого года за аналогичный временной отрезок на 3,6%. Снижение произошло в первую очередь за счет сокращений внутренних отгрузок следующих производителей: НКМК, Тулачермет, Мечел. С другой стороны эти процессы отчасти были компенсированы ростом поставок Косогорского МЗ (+24%) и НЛМК (+72%).

В структуре потреблении товарной продукции существенных изменений не произошло. Список крупных потребителей сохранился без изменений. Возглавил его Северский ТЗ (поставки на который достигли 100 тыс.тонн по итогам 8 месяцев). Незначительно увеличил закупки товарного чугуна Выксунский МЗ (+1,3%). Другие крупные потребители (за исключением ОАО «Камаз-Металлургия») в большинстве своем сократили объемы потребления по сравнению с результатами аналогичного периода прошлого года.

Значительные изменения претерпела и география экспортных поставок чугуна из России. Поставки в США, на которые приходилось в прошлом году более 1/3 от суммарных объемов отгрузки чугуна из РФ, в текущем году существенно сократились. В результате доля страны в структуре внешнеторговых отгрузок снизилась до 27%. При этом существенно выросли доли поставок в страны Европы – в особенности Италию (до 20,9%), Нидерланды (до 4,8%) и Великобританию (до 4%).

Существенные колебания и отсутствие устойчивости роста экспорта стали дополнительным свидетельством того, что отгрузки продукции на внешние рынки не имеют радужных перспектив. При этом и внутренний рынок товарной продукции, стесненный рамками невысокого спроса, также не имеет высокой привлекательности. Получается, что все большая часть производимой продукции (а по итогам января-августа это 87,7%) оказывается направленной на внутренние нужды предприятий-производителей.