/Rusmet.ru, Виктор Тарнавский/ Длинномерный прокат на основных рынках продолжает дешеветь – медленно, но, как говорится, без вариантов. Активность в строительной отрасли наблюдается в настоящее время лишь в немногих странах, поэтому спрос на конструкционную сталь остается ограниченным. Соответственно, потребители не проявляют значительного интереса к приобретению металлолома и полуфабрикатов, которые тоже постепенно скользят вниз.

Производители заготовок в странах СНГ в основном распродали апрельскую продукцию, но не торопятся выходить на рынок с майской. Обстановка, сложившаяся на Ближнем Востоке к началу текущего месяца, не настраивает на оптимистический лад. Спрос со стороны ведущих потребителей по-прежнему слабый, при этом, у покупателей сложились негативные ожидания.

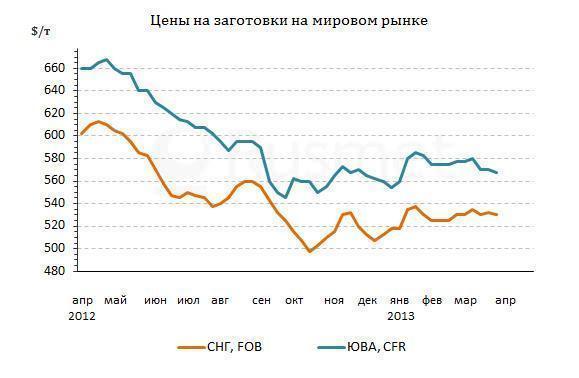

Во второй половине марта наиболее стабильными покупателями российских и украинских заготовок были турецкие компании, однако из-за относительной дешевизны длинномерного проката они не имели возможности платить за полуфабрикаты больше $525-530 за т FOB ($540-545 CFR). Внутренние цены на заготовки в Турции, как правило, не выходили за пределы интервала $550-555 за т EXW. В последних числах марта некоторые сделки могли заключаться по $560 за т EXW и даже более, но это было вызвано локальным дефицитом.

Некоторые турецкие компании в последнее время сокращают объем производства товарных полуфабрикатов, но на экспортные котировки это пока не влияет. Саудовские и египетские компании, являющееся крупнейшими покупателями этой продукции, выставляют встречные предложения на уровне не более $540-545 за т FOB. Спрос ограничивается, в основном, мелкими партиями, поскольку прокатчики и трейдеры, опасаясь нового падения, избегают заключать контракты на длительные сроки. Возможно, многие потребители полуфабрикатов на Ближнем Востоке начнут приобретать майскую продукцию только в середине апреля.

Считая вполне возможным удешевление заготовок на внешнем рынке, турецкие прокатчики выставляют встречные предложения поставщикам из СНГ на уровне $520-525 за т FOB. В принципе, многие участники полагают, что в апреле весь сектор длинномерной продукции в регионе, начиная от готового проката и заканчивая металлоломом, просядет на $5-10 за т. И хотя ряд производителей из СНГ намерены в текущем месяце уменьшить объем предложения, изменить уже сложившуюся неблагоприятную тенденцию им будет сложно.

Уже не в состоянии поддерживать экспортеров полуфабрикатов и восточноазиатский рынок. Стоимость лома и арматуры там тоже идет вниз, а прокатчики, пополнившие запасы заготовок в марте, резко сбавили активность. При этом, покупатели не без основания рассчитывают на дальнейшие уступки со стороны экспортеров.

Во второй половине марта были вынуждены отказаться от намеченного ранее повышения корейские компании. Если в начале прошлого месяца они пытались довести стоимость заготовок до более $570 за т FOB, то в конце его они заключали сделки из расчета $570-575 за т CFR – наравне с японскими поставщиками. Продукция из СНГ еще в начале третьей декады марта могла продаваться в Индонезию по $575 за т CFR, но ближе к началу апреля экспортеры вынужденно сбросили цены до $560-565 за т CFR. А встречные предложения в их адрес приходят уже на уровне $550 за т CFR, что практически закрывает возможность поставок полуфабрикатов из черноморских портов (по крайней мере, при нынешних котировках на Ближнем Востоке).

В общем, второй квартал начинается не слишком удачно для производителей заготовок. И пока трудно сказать, когда ситуация для них изменится к лучшему.