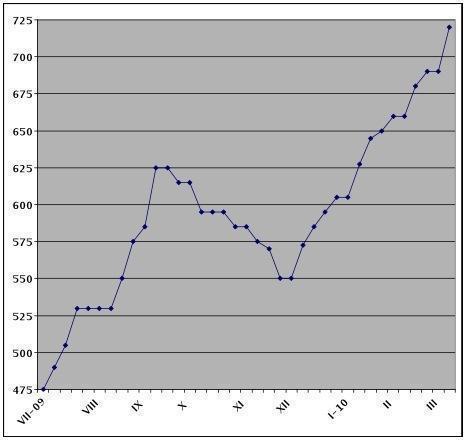

/Rusmet.ru, Виктор Тарнавский/ США продолжают удерживать ценовое лидерство на мировом рынке плоского проката. В начале марта ведущие производители объявили о повышении спотовых цен на все виды листовой продукции на $40-50 за короткую т ($44-55 за метрическую т). В итоге стоимость горячекатаных рулонов достигла $705-730 за метрическую т EXW, а по апрельским контрактам котировки превысили $740 за т EXW. Холоднокатаные рулоны достигли на спотовом рынке $840-860 за т EXW, почти сравнявшись с базовыми ценами на оцинкованную сталь. Даже на хронически депрессивном рынке толстолистовой стали произошел подъем до более $820 за т EXW для листа А36. С начала года цены на плоский прокат в США прибавили порядка 15%.Пока что металлурги не имеют серьезных проблем с поднятием цен. Спрос на листовую продукцию остается относительно высоким со стороны автомобильной и трубопрокатной отраслей, к тому же, многие компании продолжают пополнять истощившиеся за время кризиса резервы. Конкуренции со стороны импорта практически не существует. Только на юге мексиканские горячекатаные рулоны, предлагаемые по $710-740 за метрическую т с доставкой, могут показаться более привлекательными, чем продукция местного производства. Пошлины, портовые расходы, высокие затраты на фрахт надежно защищают американский рынок от проникновения из-за рубежа. Так, стоимость российских холоднокатаных рулонов в портах с уплаченной пошлиной достигает $820-840 за т FOT, а оцинкованная сталь толщиной 0,3-0,5 мм из Китая, Тайваня и Индии превышает $1000 за т при тех же условиях поставки. Кроме того, трейдеры стараются не связываться с импортом из-за слишком длительных сроков доставки при неопределенной ситуации на рынке.Впрочем, слово «неопределенный», возможно, не совсем точно характеризует состояние американского рынка стали. Большинство экспертов сходятся в том, что цены вскоре дойдут до пика, за которым начнется спад. Некоторые специалисты даже приводят в качестве образца 2008 год, когда подъем в первой половине года обернулся резким спадом во втором.Для такого сценария есть, как говорится, все причины. Прежде всего, весьма противоречивой выглядит ситуация со спросом. Да, в некоторых отраслях наблюдается устойчивый рост, однако мощное тормозящее воздействие на экономику продолжает оказывать строительный комплекс, по-прежнему находящийся в глубокой депрессии. Не восстановились в прежнем объеме масштабы кредитования реального сектора. Безработица сократилась в последние три месяца до 9,7% по сравнению с рекордными 10,0% в конце прошлого года, но не спешит рассасываться. Американские компании, в основном, прекратили увольнения, но пока не создают новые рабочие места. Наконец, Федеральная резервная система США, с декабря 2008 года удерживавшая учетную ставку практически на нулевом уровне, как ожидается, в ближайшее время повысит ее, чтобы не допустить роста инфляции. Это тоже будет оказывать тормозящее воздействие на экономику.Повышенный спрос на стальную продукцию в начале текущего года во многом был обусловлен созданием новых складских запасов. Как ожидается, во втором квартале этот фактор сойдет на нет, а реального расширения потребления проката к тому времени может еще не произойти. В результате объем предложения может стать избыточным. В период с 7 по 13 марта загрузка мощностей в американской металлургической отрасли, по данным American Iron & Steel Institute, впервые за последние 17 месяцев превысила 70%. По мнению ряда аналитиков, рынок уже в апреле ощутит эффект от возвращения в строй ряда предприятий. Появление излишков продукции уже регистрируется на рынке оцинкованной стали, который из самого динамичного в секторе плоского проката в конце прошлого года становится теперь наиболее проблемным.Наконец, палкой о двух концах может обернуться сырьевой фактор. Мартовский подъем цен был увязан американскими металлургами с подорожанием металлолома на $30-70 за т (в США доля лома в шихте традиционно велика и на интегрированных комбинатах), однако этот рынок как раз сейчас проходит сезонный пик, который в апреле может смениться понижением. В этом случае американским производителям стали будет трудно оправдать новые повышения цен, необходимые для компенсации затрат на сырье.В целом нынешний подъем цен на мировом рынке стали производит впечатление недостаточно обоснованного, одностороннего, не подкрепленного реальным увеличением спроса. Поэтому уровень, на который выходят металлурги по всему миру к началу второго квартала, не выглядит устойчивым. В этом году американские компании при проведении повышения цен обычно опережали на шаг своих коллег из других стран. И прекращение роста в США может оказаться прелюдией к наступлению понижательной фазы ценового цикла по всему миру.Спотовые цены на горячекатаные рулоны в США, $/т EXW, штаты Среднего Запада