/Rusmet.ru, Виктор Тарнавский/ Во второй половине апреля медленное повышение котировок на стальную продукцию, начавшееся в конце марта, сменилось новым спадом. И хотя цены на наиболее массовые виды проката понизились не более чем на $5-8 за т по сравнению с серединой месяца, настроения большинства участников рынка существенно ухудшились. Компании Baosteel и Wuhan Steel уменьшили котировки на некоторые категории продукции, а подавляющее большинство других производителей отказались о намечавшегося ранее роста.

При этом, объективно, ситуация на китайском рынке стали не выглядит такой уж плохой. В первом квартале темпы роста ВВП составляли 7,4%, что представляет собой наихудший результат за последние полтора года, но ранее эксперты предсказывали не более 7,3%. В начале второго квартала оживился спрос со стороны таких отраслей как автомобилестроение и производство бытовой техники. По словам аналитиков, это показывает, что национальная экономика начинает использовать в качестве основного источника роста внутреннее потребление, а не экспортные заказы.

В первой половине апреля о своих новых инвестиционных программах сообщили власти провинций. По всей стране в этом году будут строиться новые автомобильные и железные дороги, городские развязки, электростанции. В крупных городах планируется расширить капиталовложения в жилищное строительство. Так что, спрос на стальную продукцию строительного назначения за счет этого должен возрасти.

В первой половине апреля о своих новых инвестиционных программах сообщили власти провинций. По всей стране в этом году будут строиться новые автомобильные и железные дороги, городские развязки, электростанции. В крупных городах планируется расширить капиталовложения в жилищное строительство. Так что, спрос на стальную продукцию строительного назначения за счет этого должен возрасти.

Однако все эти благоприятные факторы не компенсировали новых проблем, с которыми столкнулся китайский рынок стали. Прежде всего, это ставшее хроническим перепроизводство. По данным Национального бюро статистики КНР, в марте в стране было выплавлено рекордные 70,25 млн. т стали, что соответствует более 825 млн. т в годовом эквиваленте. В конце марта – начале апреля, когда дистрибуторы и конечные потребители интенсивно пополняли запасы, рынок «перерабатывал» такие объемы стальной продукции, но во второй половине апреля спрос сократился, и запасы непроданной продукции сразу же поползли вверх.

По мнению Ву Венчжена, аналитика SteelHome, избыток предложения представляет собой долгосрочную проблему для китайской металлургической отрасли. Возможно, решить ее удастся не раньше, чем через два-три года. В сталелитейной промышленности КНР сохраняется относительно высокий уровень загрузки мощностей. Большинство компаний финансировали экспансию последних лет за счет банковских кредитов. В результате они имеют сегодня высокий уровень задолженности и нуждаются в постоянном притоке наличных, чтобы обслуживать и погашать займы.

В пользу металлургов сработало и понижение цен на железную руду и коксующийся уголь в апреле. По данным китайской металлургической ассоциации CISA, больше половины крупных и средних производителей стали к концу первого квартала вернулись к прибыльности. Поэтому у них есть определенное пространство для маневра в ценовом отношении.

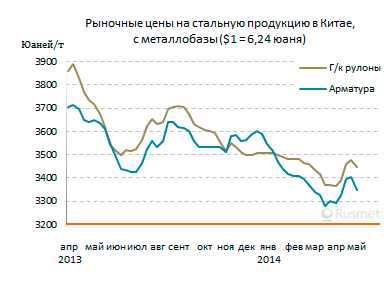

В целом с конца прошлого года котировки на прокат в Китае совершают колебания в относительно узком интервале. В частности, средние рыночные цены на горячекатаные рулоны в последние шесть месяцев практически не выходили за пределы 3350-3500 юаней ($537-561 по нынешнему курсу). Скорее всего, они останутся внутри этого промежутка и в мае. Обозначившийся во второй половине апреля спад, очевидно, будет непродолжительным, но и для нового роста особых причин пока нет.