/Rusmet.ru, Виктор Тарнавский/ Во второй половине марта на китайском рынке проката произошла стабилизация котировок. Этому способствовало сезонное расширение спроса на стальную продукцию, главным образом, строительного назначения, постепенно распространившееся с юга на север страны по мере улучшения погоды. Цены на железную руду и коксующийся уголь после резкого падения в начале марта немного приподнялись.

Наконец, по данным китайской металлургической ассоциации CISA, выплавка стали в стране в первую декаду марта уменьшилась более чем на 7% по сравнению с февралем, хотя насчет этого трудно быть уверенным. По итогам первых двух месяцев 2014 года данные CISA об объемах производства стали в стране разошлись с информацией Национального бюро статистики более чем на 7 млн. т, так что вопрос о действительных объемах выпуска остается открытым.

Так или иначе, китайские специалисты признают, что на национальном рынке стали по-прежнему наблюдается значительный избыток предложения, который в обозримом будущем, очевидно, не удастся ликвидировать. Спрос на стальную продукцию в стране остается относительно низким вследствие замедления темпов роста китайской экономики. Правительство продолжает политику торможения роста, действуя через государственные банки, резко сократившие финансирование промышленных и строительных проектов и затребовавшие погашения старых долгов. Принятая Всекитайским собранием народных представителей в середине марта программа урбанизации до 2020 года, скорее, разочаровала участников рынка, так как содержит слишком мало конкретики.

Так или иначе, китайские специалисты признают, что на национальном рынке стали по-прежнему наблюдается значительный избыток предложения, который в обозримом будущем, очевидно, не удастся ликвидировать. Спрос на стальную продукцию в стране остается относительно низким вследствие замедления темпов роста китайской экономики. Правительство продолжает политику торможения роста, действуя через государственные банки, резко сократившие финансирование промышленных и строительных проектов и затребовавшие погашения старых долгов. Принятая Всекитайским собранием народных представителей в середине марта программа урбанизации до 2020 года, скорее, разочаровала участников рынка, так как содержит слишком мало конкретики.

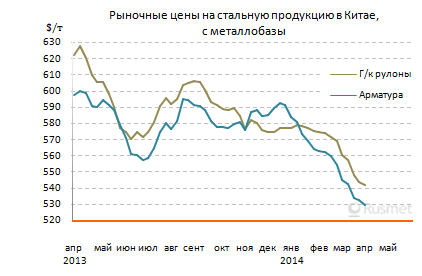

В результате внутренние цены на коммерческий горячий прокат и арматуру остаются близкими к отметке 3300 юаней ($531,5) за т с металлобазы. Однако в долларовом эквиваленте они продолжают снижаться вследствие продолжающегося медленного понижения курса юаня по отношению к доллару. В третьей декаде марта он впервые с апреля прошлого года опустился до более 6,20 юаней за доллар.

По предварительным оценкам CISA, первый квартал 2014 года обещает оказаться наихудшим в финансовом плане для китайской металлургической отрасли, по меньшей мере, с 2000 года. В первые два месяца совокупные убытки крупных и средних сталелитейных компаний составили порядка 3 млрд. юаней ($483 млн.), причем, более 40% производителей показывают отрицательный уровень рентабельности.

При этом, банки ужесточают свою политику не только по отношению к потребителям стальной продукции, но и к самим металлургам. Учитывая, что стремительный рост производства стали в Китае в последние 12-15 лет был профинансирован, в основном, за счет кредитов, дальнейшие перспективы становятся совсем грустными. Тем более, что банкротства китайских компаний уже начались. Отчасти избыточные объемы производства стали в Китае объясняется постоянной нуждой металлургов в наличных средств для уплаты по займам. Но в связи с ухудшением финансового положения отрасли эта политика не может продолжаться долго.

Ведущие сталелитейные компании страны Baosteel, Wuhan Steel, Anshan и другие не стали менять котировки на свою продукцию на апрель. Это означает, что хотя спад на китайском рынке проката, вроде бы, прекратился, условий для роста пока что тоже нет.