/Rusmet.ru, Виктор Тарнавский/ Есть старая шутка о том, что статистика бывает точная, неточная и китайская. И результаты деятельности мировой металлургической отрасли за январь-февраль 2014 года в очередной раз подтверждают, что в этой шутке есть только доля шутки.

В предыдущем месяце World Steel Association (WSA), указывая январские данные о глобальном производстве стали, сообщила, что в Китае в первом месяце текущего года было выплавлено только 61,6 млн. т металла, на 3,2% меньше, чем в тот же период прошлого года. Именно такие цифры указала в своем отчете китайская металлургическая ассоциация CISA. Однако в середине марта Национальное бюро статистики КНР привело совсем другие данные. В соответствии с ними, объем выплавки стали в стране составил в январе 2014 года более 68,7 млн. т стали, что превышает показатель января 2013 года на 8,0%. А в январе-феврале, как сообщает Национальное бюро статистики, в Китае было произведено 130,8 млн. т стали, на 4,3%, чем в тот же период годом ранее.

С одной стороны, такие данные выглядят достаточно правдоподобно, потому что объясняют, почему в Китае в начале текущего года возникло такое значительное превышение предложения над спросом, а объем складских запасов основных видов стальной продукции в конце февраля находился на уровне, более чем на 20% превосходившем показатели годичной давности. В то же время, с другой стороны, данные о рекордно высоких объемах выплавки стали в Китае, соответствующих около 810 млн. т в годовом эквиваленте, расходятся с сообщениями об остановке или радикальном сокращении загрузки ряда предприятий на северо-востоке страны вследствие ужесточения требований об охране окружающей среды.

С одной стороны, такие данные выглядят достаточно правдоподобно, потому что объясняют, почему в Китае в начале текущего года возникло такое значительное превышение предложения над спросом, а объем складских запасов основных видов стальной продукции в конце февраля находился на уровне, более чем на 20% превосходившем показатели годичной давности. В то же время, с другой стороны, данные о рекордно высоких объемах выплавки стали в Китае, соответствующих около 810 млн. т в годовом эквиваленте, расходятся с сообщениями об остановке или радикальном сокращении загрузки ряда предприятий на северо-востоке страны вследствие ужесточения требований об охране окружающей среды.

Некоторые китайские специалисты приводят версию, позволяющую примирить эти противоречия. По их мнению, многие металлургические заводы, выполнив досрочно годовой производственный план, переносят «сверхлимитную» продукцию в отчетности на первые месяцы следующего года. По крайней мере, это объясняет, почему расхождения в данных CISA и Национального бюро статистики точно так же возникали и в начале 2012-го и 2013 годов, хотя тогда эти различия были не такими большими.

Что касается превышения предложения над спросом, здесь можно привести данные CISA, согласно которым видимое потребление стали в Китае в январе 2014 года было на 8,6% меньше, чем в тот же период годом ранее. Правда, это опять будет китайская статистика, к которой по определению нужно относиться с осторожностью.

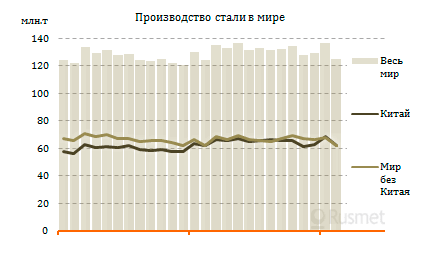

Если же считать более свежие китайские данные более точными, то в феврале в мире было выплавлено почти 125,0 млн. т стали – в среднем, 4,46 млн. т в день, что представляет собой рекордный показатель в истории глобальной металлургической отрасли. Впрочем, по оценкам WSA, средний уровень загрузки плавильных мощностей составил в отчетном месяце 77,6%, на 2,0 п.п. ниже, чем в феврале 2013 года.

Всего за первые два месяца WSA насчитала 261,7 млн. т стали, что на 2,8% больше, чем годом ранее. Из них 130,8 млн. т или почти 50% пришлось на Китай, который расширил выпуск на 4,3% по сравнению с аналогичным периодом прошлого года.

Индия, которая ранее уступала только Китаю по темпам роста производства стали (в абсолютном значении), в этом году ушла в «минус». По данным за январь-февраль выплавка стали в стране сократилась на 1,5% по сравнению с теми же месяцами 2013 года. Это вполне объяснимо, так как страна переживает экономический спад, внутреннее потребление стальной продукции не растет, а курс местной валюты давно стабилизировался по отношению к доллару и больше не стимулирует расширение экспортных операций.

В то же время WSA по-прежнему не подтверждает сведений о резком сокращении загрузки производственных мощностей в турецкой металлургии. По ее данным, в январе-феврале 2014 года в Турции было выплавлено почти 5,50 млн. т стали, что всего на 0,1% меньше, чем годом ранее.

Значительный прирост был достигнут в Европе. В первые два месяца текущего года в странах ЕС-28 было произведено более 28,4 млн. т стали, что на 6,5% больше, чем в тот же период прошлого года. Правда, это увеличение выплавки не было поддержано соответствующим расширением объема потребления. Из-за этого европейским металлургам не только не удалось добиться повышения котировок на свою продукцию, но и пришлось пойти на уступки в марте. Тем более, что относительно высокий курс евро по отношению к доллару способствовал увеличению европейского импорта стали.

В США в начале текущего года также было зарегистрировано расширение объема поставок из-за рубежа. При этом, американские специалисты называют рост импорта одной из причин снижения цен на прокат в стране. Это выглядит достаточно правдоподобно, учитывая, что выплавка стали в США в первые два месяца текущего года уменьшилась на 1,0% по сравнению с аналогичным периодом годичной давности. Впрочем, здесь необходимо учитывать и погодный фактор – рекордное за последние десятилетия похолодание, охватившее большую часть страны как раз в январе-феврале текущего года.

Для стран СНГ зимние месяцы были не очень удачными. Россия увеличила выплавку стали всего на 0,3% по сравнению с первыми двумя месяцами 2013 года и оказалась оттесненной в глобальном рейтинге производителей стали на шестое место, пропустив вперед Южную Корею, завершившую отчетный период с ростом на 3,9%. В Украине же из-за политических и экономических неурядиц выплавка стали сократилась на 11,9% по сравнению с аналогичным периодом годичной давности, до менее 4,86 млн. т за два месяца.

/Rusmet.ru, Todako Oimikado/ За первые 9мес. 2006 г. производство чугуна в Китае увеличилось по сравнению с аналогичным периодом 2005 г. на 20,8 % до 297,5 млн т, стали – на 18,4%до 308,4 млн т, металлопродукции – на 23,7 % до 339 млн т. Причем, наиболеевысокими темпами росло производство горячекатаного и холоднокатаного тонкоголиста.

/Rusmet.ru, Todako Oimikado/ За первые 9мес. 2006 г. производство чугуна в Китае увеличилось по сравнению с аналогичным периодом 2005 г. на 20,8 % до 297,5 млн т, стали – на 18,4%до 308,4 млн т, металлопродукции – на 23,7 % до 339 млн т. Причем, наиболеевысокими темпами росло производство горячекатаного и холоднокатаного тонкоголиста.