/Rusmet.ru,

Виктор Тарнавский/ В европейской экономике уже который месяц подряд не

просматривается решительно никаких изменений к лучшему. По данным Eurostat, в первом квартале 2013 года спад

ВВП всего Евросоюза составил 0,7% по сравнению с аналогичным периодом годичной

давности, а в странах еврозоны – 1,1%. Уровень безработицы в еврозоне достиг в

апреле 2013 года 12,2%, а в целом по ЕС – 11,0%. Год назад эти показатели

находились соответственно на отметке 11,2 и 10,3%.

Теперь уже

практически никто не надеется на улучшение обстановки в ближайшие несколько

месяцев. Наиболее оптимистичные прогнозы обещают «выход в ноль» в начале 2014

года. Пока что же спад, в значительной мере вызванный действиями правительств

по сокращению бюджетных расходов, продолжается в строительстве, промышленности

и на потребительском рынке. По оценкам международного рейтингового агентства Moody’s, в этом году реальное потребление

стали сократится на 2-4% по сравнению с предыдущим.

Естественно,

что на региональном рынке стали главенствуют пессимистические ожидания. Ни

конечные потребители, ни дистрибуторы не создают значительных запасов проката и

предпочитают приобретать его минимальными партиями для удовлетворения текущих потребностей.

Крупные покупатели, например, производители труб требуют для себя больших

скидок.

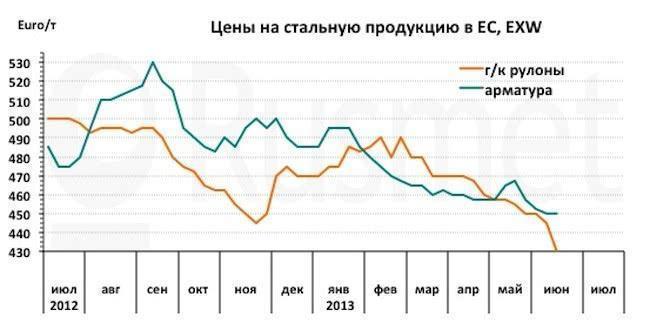

В конце

мая – начале июня падение котировок на европейском рынке плоского проката снова

ускорилось. Дестабилизирующую роль в очередной раз сыграл крупнейший итальянский

меткомбинат Ilva, конфликт вокруг которого не прекращается уже почти год. Суд в городе

Таранто, где расположено это предприятие, уличенное в прошлом году в высоком

уровне загрязнения окружающей среды, своим очередным вердиктом заявил о

конфискации Ilva и других активов на сумму 8,1 млрд. евро, принадлежащих собственнику

комбината – компании Riva Group. Одновременно были сняты запреты

на функционирование «грязных» цехов комбината и продажи произведенной в прошлом

году стальной продукции, на которую в декабре был наложен арест.

Правда,

оказалось, что за последние месяцы традиционные покупатели проката Ilva переориентировались на других

поставщиков, в основном, зарубежных. В результате продукция комбината, не

находящая себе сбыта внутри страны, во все больших объемах направляется на

экспорт. Вследствие этого стоимость горячего проката в Италии упала до 415-430

евро за т EXW, а для иностранных покупателей цены могут составлять 410 евро за т FOB/FOT и менее.

Из-за

слабого спроса и конкуренции со стороны Ilva другие производители плоского

проката в Европе были вынуждены понизить котировки на 15-40 евро за т по сравнению

с серединой мая. В частности, центральноевропейские предприятия сбавили цены на

горячекатаные рулоны до 410-430 евро за т EXW. В Германии и странах Бенилюкса

эта продукция может превышать 450 евро за т EXW, но такие цены часто являются

номинальными. Большинство покупателей считают, что плоский прокат еще будет

дешеветь. Не исключено, что для горячекатаных рулонов крайняя точка спада

составит менее 400 евро за т EXW.

Европейский

рынок длинномерного проката выглядит более устойчивым. Большинство мини-заводов

устроили себе в этом году более продолжительные летние «каникулы», чем обычно.

Многие из них не собираются возобновлять выплавку стали до середины августа.

Средний уровень цен на арматуру в странах региона в первой декаде июня

составлял около 450 евро за т EXW, правда, аналитики считают, что во второй половине

месяца котировки могут понизиться из-за удешевления металлолома, который сейчас

находится в ЕС на самом низком уровне почти за три года.

По крайней

мере, экспортные котировки на европейскую арматуру опустились до 440-450 евро

за т EXW, потеряв около 10 евро за т за последние две недели. Причем,

вследствие приближающегося Рамадана (9 июля – 7 августа) Алжир, крупнейший

покупатель европейского длинномерного проката, вряд ли будет проявлять активность

в ближайшие месяц-полтора.

Как

заявил президент региональной металлургической ассоциации Eurofer и генеральный директор австрийской компании Voestalpine Вольфганг Эдер, основной причиной кризиса в

региональной сталелитейной отрасли является избыток мощностей. По мнению Эдера,

для восстановления баланса необходимо закрыть предприятия совокупной

производительностью 30-40 млн. т в год. Однако в обозримом будущем это, скорее

всего, нереально. Правительства европейских стран выступают резко против

закрытия металлургических заводов, так как любая такая операция ведет к потере

сотен (если не тысяч) рабочих мест