/Rusmet.ru, Виктор Тарнавский/ Мировой

рынок длинномерного проката в последние месяцы находится на спаде, основной

причиной которого является глубокий кризис в строительной отрасли во многих

странах Европы, Ближнего Востока и Восточной Азии. Тем не менее, заготовки до

последнего времени противостояли негативным тенденциям несколько лучше, чем,

скажем арматура или металлолом. Однако в мае этого года поставщикам полуфабрикатов

пришлось пойти на очередные уступки.

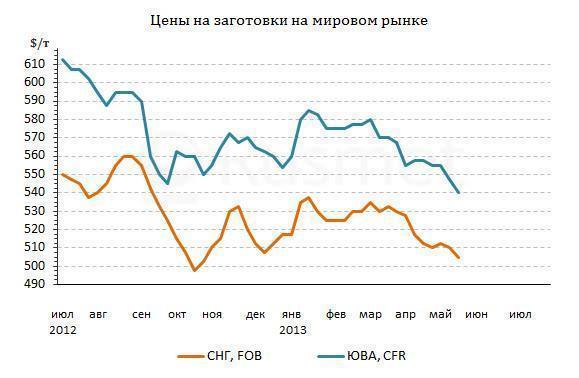

Экспортеры заготовок

из стран СНГ, вернувшись в середине мая на рынок после длительной праздничной

паузы, попытались вначале удержать котировки на рубеже $505-515 за т FOB, ограничившись, таким образом, минимальным понижением

по сравнению с концом апреля (не более $5 за т). Но выполнить эту задачу

металлургам не удалось. Новые контракты заключались в интервале $500-510 за т FOB, а к началу третьей декады мая цены опустились к рубежу

$500 за т FOB. При этом, судя по всему, стоимость украинских и

российских заготовок опустится ниже этой отметки уже в ближайшие недели.

Производителям

полуфабрикатов приходится реагировать на изменение обстановки в Турции, которая

в последние месяцы превратилась в одного из крупнейших покупателей данной

продукции. В первом квартале 2013 года турецкие компании импортировали 752,3

млн. т заготовок, преимущественно, из стран СНГ, что на 67,2% превысило

показатель аналогичного периода годичной давности. Это максимальный квартальный

объем турецкого импорта полуфабрикатов, начиная со второго квартала 2009 года.

В то же время,

собственное производство заготовок в Турции в январе-марте текущего года

сократилось на 5,5% по сравнению с аналогичным периодом годичной давности (до

6,3 млн. т) вследствие того, что ряд мини-заводов перешел на использование

покупных полуфабрикатов вместо самостоятельной выплавки стали из металлолома,

поставки которого в Турцию в том же первом квартале 2013 года оказались на

18,6%, чем годом ранее.

Лом в Турции резко

подешевел в первой половине мая, соответственно, понизились и котировки на

полуфабрикаты. В самой Турции внутренние цены находятся на уровне, близком к

$530 за т EXW, и, скорее всего, продолжат понижение.

За пределами Турции

спрос на заготовки производства СНГ достаточно умеренный. В конце апреля –

начале мая в странах Персидского залива появились в продаже дешевые катарские

полуфабрикаты стоимостью не выше $510-520 за т CFR.

Хотя объем предложения был ограниченным, определенное влияние на рынок эти

поставки оказали, дав прокатчикам из Саудовской Аравии и ОАЭ повод для

требования новых уступок от продавцов.

В странах Восточной

Азии серьезной проблемой стала демпинговая политика со стороны японских

компаний. Из-за крайней слабости регионального рынка длинномерного проката они

переориентировались на экспорт полуфабрикатов. При этом, рекордно низкий курс

иены по отношению к доллару более чем за три с половиной годы позволяет

поставщикам указывать низкие цены – не более $530 за т CFR.

В начале мая корейские компании пытались предлагать заготовки в Юго-Восточную

Азию по $545-550 за т CFR, а в середине

месяца с аналогичными предложениями вышли и российские экспортеры, но в итоге и

тем, и другим пришлось сбавлять цены до около $540 за т CFR. Поскольку металлолом в Азии также продолжает

понижение, очевидно, что и заготовкам, судя по всему, предстоят новые потери.

Пока аналитики

считают, что «дно» на ближневосточном рынке заготовок будет достигнуто в

июне-июле на уровне $490-500 за т CFR, а восстановление

спроса на эту продукцию произойдет только в августе, после завершения Рамадана.

Однако для этого потребуется реальное улучшение экономической ситуации в

регионе.