/Rusmet.ru, Виктор Тарнавский/ События

на американском рынке стали продолжают развиваться самым разочаровывающим

образом для местных металлургических компаний. Несмотря на то, что экономика

страны в последние месяцы демонстрирует достаточно высокие темпы роста по

сравнению с другими западными государствами, спрос на стальную продукцию

остается ограниченным, а дистрибуторы продолжают прежнюю политику минимизации

складских запасов.

Учитывая, что

уровень безработицы в США с начала текущего года практически не меняется,

возможно, правы те специалисты, которые считают относительно высокие показатели

роста национального ВВП завышенными. По крайней мере, в соответствии с

последними изменениями американская статистика сейчас шире учитывает при

расчете ВВП страны нематериальные активы, которые никак не влияют на объемы

потребления стальной продукции.

Так или иначе,

большинство специалистов указывают в качестве основной причины слабости американского

рынка стали недостаток спроса. Весеннее оживление в таких секторах как

строительство и автомобилестроение оказалось намного менее слабым, чем

предполагали металлурги, в результате рынок переполнен прокатом. В частности, в

строительстве более-менее активно проявляет себя только жилищный сектор, в то

время как спрос на коммерческую недвижимость остается относительно невысоким, а

новых инфраструктурных проектов запускается слишком мало, чтобы поддержать

национальный рынок длинномерного проката.

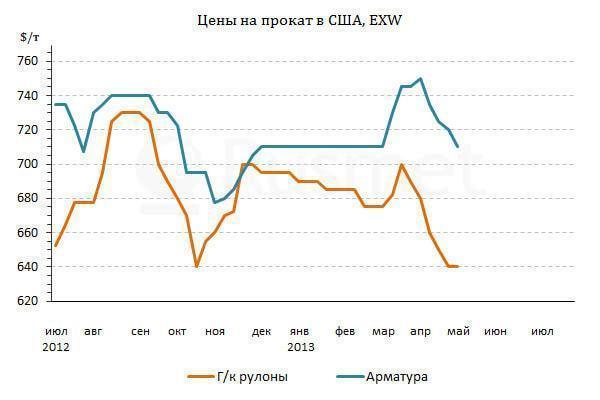

Американские

потребители конструкционной стали благополучно переждали апрель, когда

стоимость металлолома в стране была относительно высокой, и возобновили закупки

только в мае, дождавшись удешевления сырья, в среднем, на $20 за т и

соответствующего понижения котировок на прокат. Компании Gerdau и Nucor – ведущие

производители длинномерной продукции в США – объявили об уменьшении стоимости

своей продукции на $20 за короткую т ($22 за метрическую т) с 1 мая. В результате

арматура сейчас предлагается на американском рынке на уровне $700-720 за

метрическую т EXW.

Еще более сложной

для металлургов выглядит текущая ситуация на американском рынке плоского

проката. По данным трейдеров, объем предложения горячекатаных рулонов является

избыточным. Поставщики жестко конкурируют друг с другом, наперебой предлагая

скидки. В начале мая горячий прокат котировался в США, в среднем, по $640 за

метрическую т EXW, причем, многие участники рынка не считают этот уровень

минимальным.

Интересно, что, по

данным World Steel Association, выплавка стали в США в первом квартале

2012 года сократилась на 7,6% по сравнению с аналогичным периодом годичной

давности. В то же время, как сообщают таможенные органы, импорт стальной

продукции в США уменьшился на 4,8% по сравнению с январем-мартом 2012 года, а

полуфабрикатов – на 12,8%. Это означает, что видимое потребление стальной

продукции в стране упал более чем на 8%, причем, это нельзя объяснить одной

только оптимизацией складских запасов. Похоже, дела в американской экономике

(во всяком случае, в ее реальном секторе) идут не так хорошо, как могло бы

показаться на первый взгляд.

Американские

металлургические компании реагируют на прогрессирующий спад традиционно –

нарастанием протекционистских настроений. Группа производителей в конце апреля

обратилась к властям с просьбой о введении антидемпинговых пошлин на турецкую

арматуру. В конце апреля – начале мая эта продукция поступала на американский

рынок по $610-615 за т CFR, причем, объемы ее

поставок за первые три месяца текущего года превысили 200 тыс. т. В марте, по

предварительным данным, на Турцию пришлось около 75% американского импорта

арматуры.

Впрочем, по мнению

специалистов, чтобы стабилизировать американский рынок стали, нужны более

сильнодействующие средства. Пока американские металлурги не приступят к

выведению из строя избыточных мощностей, в первую очередь, по производству

горячекатаных рулонов, они не смогут добиться возобновления роста цен.