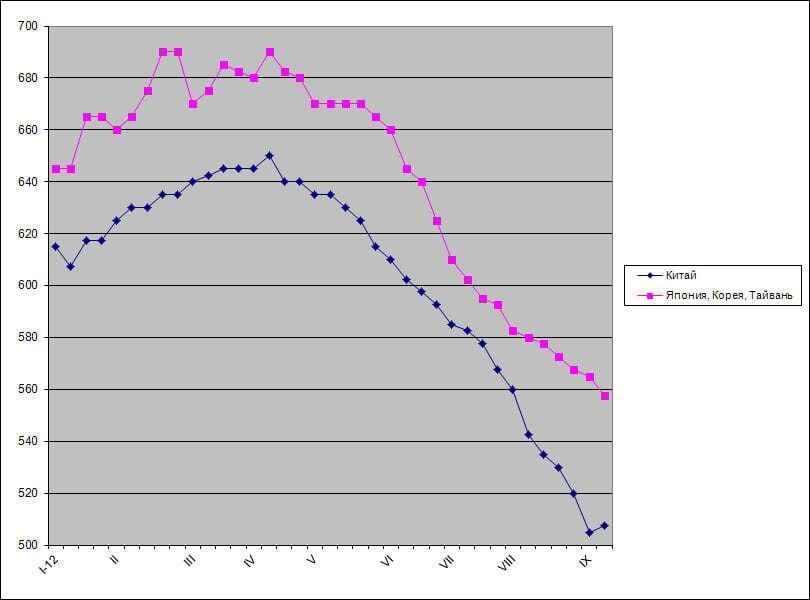

/Rusmet.ru, Виктор Тарнавский/ Не сумев добиться повышения котировок на стальную продукцию во второй половине февраля, китайские металлургические компании вынуждены идти на все новые уступки. К настоящему времени рыночные цены на основные виды проката в восточных провинциях упали на $30-40 за т по сравнению с пиковыми показателями. Котировки на арматуру на Шанхайской фьючерсной бирже опустились до самого низкого уровня за четыре месяца.

Как признают китайские специалисты, основной причиной падения цен стало перепроизводство. По данным Национального бюро статистики, в феврале выплавка стали в стране превысила отметку 2,20 млн. т в день, установив абсолютный рекорд. Всего за первые два месяца текущего года объем производства составил 125,5 млн. т, на 10,6% больше, чем за тот же период годичной давности.

В то же время, спрос на прокат в стране пока полностью не восстановился после зимнего спада. К тому же, правительство, объявив об обложении продаж жилплощади 20%-ным налогом на прирост капитала с целью недопущения спекулятивного подъема цен на недвижимость, нанесло серьезный удар по этому рынку. В Китае на жилищное строительство приходится около 30% потребления стальной продукции, так что любой спад в этом секторе может оказать весьма существенное негативное воздействие на национальный рынок стали.

Безусловно, влияние на стоимость проката оказывает в последнее время и удешевление сырья. Спотовые цены на железную руду упали до самого низкого уровня за текущий год. Начали понемногу опускаться котировки на коксующийся уголь. Наконец, в марте немного понизились внутренние цены на металлолом и заготовки.

По оценкам Ван Ифана, руководителя крупнейшей китайской металлургической компании Hebei Iron & Steel, в настоящее время объем избыточных мощностей по выплавке стали в стране достигает 200 млн. т в год. Чтобы сбалансировать спрос и предложение, необходимо, прежде всего, добиться их удаления с рынка.

Правительство уже объявило об ужесточении экологических требований к металлургическим комбинатам, пригрозив закрытием тем предприятиям, которые не выполняют нормы по уровню выбросов в атмосферу пыли и загрязняющих веществ. Предполагается, что это положение должно привести к закрытию многих частных сталелитейных заводов, которые, по оценкам экспертов, в наибольшей степени ответственны за нынешнее перепроизводство стали и проката. Однако специалисты сомневаются, что центральному правительству удастся настоять на выполнении этих требований. У местных властей, заинтересованных, прежде всего, в создании новых рабочих мест и увеличении налоговых поступлений, может возникнуть иная точка зрения на этот счет.

Тем не менее, падение цен на стальную продукцию в конце февраля – начале марта уже привело к некоторому сокращению производства стали и проката. Как ожидается, в апреле китайский рынок стали будет уже более сбалансированным. Вследствие этого компания Baosteel, считающаяся неформальным лидером отрасли, объявила о повышении апрельских котировок на 120-200 юаней (примерно $19-32) за т, хотя подавляющее большинство других производителей приняли обратное решение.

По словам представителей Baosteel, национальный рынок стали в марте достигнет крайней точки спада и снова пойдет в рост. Производство автомобилей и бытовой техники в последние месяцы устойчиво расширяется, а с наступлением тепла должна активизироваться реализация строительных проектов в инфраструктурном секторе. Правда, судя по всему, это ожидаемое увеличение спроса приведет к долгожданному росту цен на стальную продукцию только при одном условии – если китайские металлургические компании продолжат свою нынешнюю политику и не начнут снова наращивать объем производства выше всяких разумных потребностей.