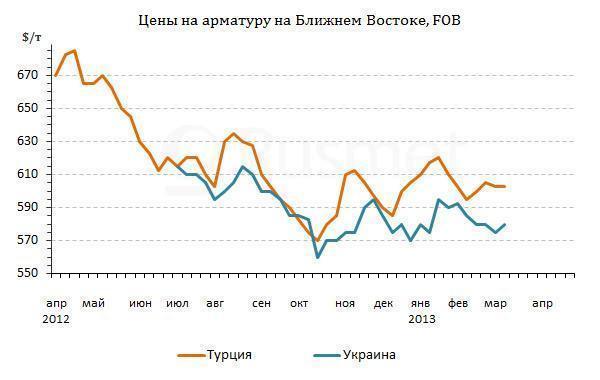

/Rusmet.ru, Виктор Тарнавский/ Цены на длинномерный прокат в странах Ближнего Востока остаются на практически неизменном уровне с конца января. Несмотря на все старания металлургов котировки на арматуру никак не могут вернуться на отметку $620 за т FOB Турция, на которой они находились в середине января. Ничего не изменило даже наступление календарной весны. Стоимость длинномерной продукции в регионе остается стабильной, и пока не видно никаких предпосылок к росту.

Традиционно спрос на стальную продукцию строительного назначения оживлялся на Ближнем Востоке с приходом весны. Однако в текущем году этот подъем явно откладывается. В Турции дела в строительной отрасли идут, что называется, с переменным успехом. Краткосрочные периоды активности перемежаются спадами. В этой обстановке дистрибуторы не решаются увеличивать складские запасы. Внутренние цены на арматуру в последние три недели варьируют в интервале $600-615 за т EXW, и хотя в середине марта ожидается новое оживление, металлурги вряд ли могут рассчитывать на стабильный рост.

Такие крупные покупатели конструкционной стали как Ливан, Египет и Ирак в последние несколько недель находятся практически вне рынка. Ливанские компании еще в начале года закупили большие объемы проката, в том числе, китайского производства, и до сих пор не израсходовали их. Кроме того, все более сильное негативное воздействие на экономику страны оказывают военные действия в соседней Сирии.

В Египте внутриполитическая ситуация также остается напряженной, что не лучшим образом сказывается на состоянии национальной строительной отрасли. Государственное финансирование проектов заметно сократилось по сравнению с тем, что было при прежнем президенте Мубараке, а частный сектор воздерживается от серьезных инвестиций. В начале марта местные компании повысили котировки на арматуру до $680-690 за т EXW, чтобы компенсировать девальвацию местной валюты в течение февраля. Теоретически это делает импортную продукцию конкурентоспособной невзирая на 7%-ную пошлину, но трейдеры просто опасаются совершать закупки за рубежом в нестабильной обстановке.

В Ираке деятельность строительного сектора приостановилась, так как власти никак не могут утвердить госбюджет на 2013 год. Финансирование проектов по прежнему бюджету приостановлено, а по новому еще не начато, поэтому дистрибуторы ждут прояснения ситуации. Немногочисленные сделки по приобретению турецкой арматуры заключаются на уровне $605-610 за т EXW.

Потребители в ОАЭ и Саудовской Аравии, в принципе, готовы приобретать турецкую арматуру, но по низким ценам – не выше $595-605 за т FOB. Как правило, металлургические компании соглашаются на эти условия. По данным статистических органов, за первые два месяца 2013 года Турция экспортировала 3,24 млн. т стальной продукции против 3,28 млн. т за тот же период годичной давности. Из этого объема 1,3 млн. т пришлось на арматуру, которая продается не только в страны Ближнего Востока, но и в Африку, США, государства Латинской Америки. Однако расплачиваться за сохранение тоннажа приходится удешевлением продукции.

У конкурентов турецких компаний дела, впрочем, идут не лучше. Экспортеры из СНГ завершили продажи мартовской длинномерной продукции, но апрельские продажи ничтожны из-за слабого спроса. В принципе, металлурги рассчитывают на повышение. Так, Белорусский метзавод предлагает арматуру примерно по $575 за т FOB со 100%-ной предоплатой против $560 за т по мартовским контрактам. Новые котировки на украинскую катанку достигают $610 за т FOB против $585-595 за т FOB месяцем ранее. Однако эти цены остаются, в основном, на бумаге.

Китай в настоящее время не предлагает длинномерный прокат ближневосточным покупателям, сосредоточившись на рынке Юго-Восточной Азии. Однако спрос там оставляет желать лучшего, поэтому поставщикам приходится идти на уступки. При нынешних ценах FOB стоимость китайской арматуры и катанки в Средиземноморье эквивалентна $620-640 за т CFR, что превышает уровень турецкой или украинской продукции, но разница уже невелика – на $10-20 за т меньше, чем в начале второй половины февраля.

Европейские компании в конце февраля – начале марта были вынуждены сбавить экспортные котировки на арматуру из-за недостаточного спроса. Но снижение курса евро по отношению к доллару вывело цены на их продукцию на уровень $605-615 за т FOB. В принципе, в Ливане и странах Северной Африки итальянская арматура уже может конкурировать с турецкой.

Основная проблема регионального рынка, по мнению аналитиков, заключается в том, что спрос на импортный длинномерный прокат на нем не растет. Производство этой продукции в последнее время увеличивается, причем, в нескольких странах одновременно, а в строительной отрасли большинства стран региона наблюдается стагнация. Судя по всему, во второй половине марта – апреле расширение спроса на длинномерный прокат на Ближнем Востоке будет не таким значительным, как обычно. Весеннего бума не произойдет, а значит, и цены на арматуру, заготовки и металлолом, в самом лучшем случае, лишь незначительно возрастут по сравнению с нынешним уровнем.