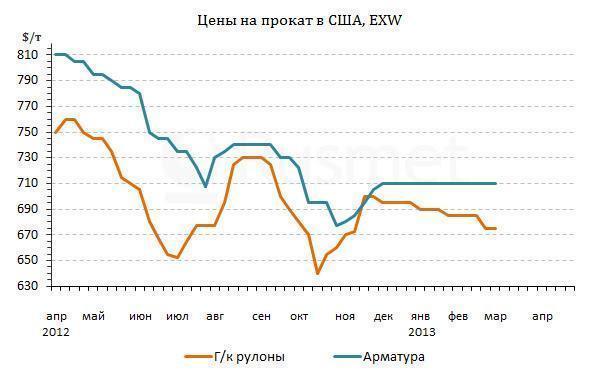

/Rusmet.ru, Виктор Тарнавский/ Цены на стальную продукцию в США практически не меняются с начала декабря прошлого года. И эта стабильность вряд ли радует национальных металлургов. Несмотря на все старания сталелитейных компаний добиться роста котировок стоимость арматуры уже три месяца не выходит из интервала $700-720 за метрическую т EXW, а низкоуглеродистая катанка реально продается по $710-730 за т EXW. Горячекатаные рулоны за последнее время даже немного подешевели, опустившись ниже отметки $620 за короткую т ($684 за метрическую т) EXW, а толстолистовая сталь А36 стоит не более $700-720 за короткую т ($772-794) EXW.

В конце февраля – начале марта ведущие американские производители стали предприняли очередную попытку подъема котировок. Вначале было объявлено об увеличении стоимости толстолистовой стали на $30-60 за короткую т ($33-66) со второй половины марта или с начала апреля. Затем последовали заявления о немедленном удорожании всех видов плоского проката на $50 за короткую т ($55). Хотя в этом процессе принимали участие все ведущие производители листовой стали в стране, в реальной рыночной ситуации каких-либо изменений пока не замечено. По данным трейдеров, сделки заключаются на прежних условиях. В лучшем случае, можно говорить лишь о прекращении спада на американском рынке плоского проката.

Низкие цены на стальную продукцию в США на протяжении двух первых месяцев текущего года объяснялись несколькими причинами. Так, немалую роль играл избыток предложения. В 2012 году импорт готового проката, по данным American Iron & Steel Institute (AISI), возрос на 18% по сравнению с предыдущим годом, тогда как видимое потребление прибавило только 7,8%. В январе закупки за рубежом готовой продукции превысили 1,91 млн. т, что на 4% больше, чем в январе 2012 года и на 18% больше, чем в декабре. Стабильность американского рынка на фоне спада в других регионах мира способствовали расширению поставок в США корейских и японских труб, индийской и китайской оцинкованной стали, турецкой арматуры, китайской катанки и других продуктов. К тому же, на протяжении последних месяцев американские металлурги сами наращивали выпуск. В последнюю неделю февраля уровень загрузки мощностей в сталелитейной отрасли США оказался наивысшим с августа прошлого года.

Существенное влияние на стоимость проката в США традиционно оказывал металлолом. В начале этого года внутренние цены немного понизились, традиционного сезонного скачка не произошло. Это воспрепятствовало подорожанию не только длинномерного, но и плоского проката, учитывая традиционно высокую долю металлолома в шихте в США.

Правда, к началу марта на американском рынке появились признаки улучшения ситуации. Во всяком случае, металлурги рассчитывали на то, что в текущем месяце удастся вывести рынок из затянувшейся стагнации и, наконец, поднять цены. Прежде всего, сталелитейные компании надеялись на расширение спроса со стороны строительной отрасли, где оживление в секторе жилищного строительства появилось еще в конце прошлого года. В достаточно «здоровом» состоянии находятся также американская автомобилестроительная промышленность и отрасли по изготовлению промышленного оборудования. Наконец, в марте ожидалось повышение цен на металлолом на $20-30 за т.

Однако, как полагают аналитики, все это может быть перечеркнуто секвестром бюджета. Президентская администрация США так и не договорилась с республиканской оппозицией о мерах по сокращению бюджетного дефицита, в результате чего с 1 марта автоматически вступил в силу порядок, предусматривающий уменьшение государственных расходов на $85 млрд. в 2013 году и еще более чем на $1,1 трлн. в течение следующих девяти лет. По некоторым оценкам, секвестр может привести к потере до 700 тыс. рабочих мест в госсекторе и снижению темпов роста ВВП на 0,5-0,6 п.п.

В отношении американского бизнеса ситуация выглядит весьма неопределенной. С одной стороны, доходы американских корпораций в этом году, по некоторым оценкам, уменьшатся не более чем на 1% из-за сокращения бюджетных расходов. Вообще, по данным специалистов британского Barclays Bank, для корпоративного сектора США давно не было таких благоприятных времен, как сейчас. Их прибыли с конца 2008 года увеличивались, в среднем, на 20,1% в год. В третьем квартале 2012 года корпоративные прибыли составляли 14,2% от ВВП США, что представляет собой самый высокий показатель, по меньшей мере, с 1950 года. Благодаря последовательной и щедрой государственной поддержке полностью восстановился финансовый сектор.

С другой стороны, прибыли наращивали, прежде всего, финансовые компании, имеющие лишь слабое отношение к реальному сектору экономики, и транснациональные корпорации, чьи штаб-квартиры находятся в США. Произошло это, в основном, благодаря увеличению доходов на развивающихся рынках стран БРИКС и сокращению затрат – в первую очередь, на рабочую силу. В том же третьем квартале 2012 года доля заработной платы в доходах американских корпораций (с учетом многомиллионных бонусов менеджерам) составляла 61,7%, что представляет собой самый низкий показатель с 1966 года. Безработица в США уже несколько месяцев подряд, согласно официальным данным, держится на уровне 7,9-8,0%, а в ближайшее время может даже несколько увеличиться. В результате, хотя американские корпорации богатеют, сами американцы беднеют, а национальный потребительский рынок продолжает сужаться.

Поэтому американские компании, работающие, в основном, на внутренний рынок, крайне болезненно восприняли новость о секвестировании бюджета. По их мнению, это погрузит экономику в длительную депрессию, когда перспективы развития бизнеса будут оставаться неопределенными, а компании будут воздерживаться от инвестиций и создания новых рабочих мест.

Вследствие этого могут не оправдаться надежды американских металлургов на расширение реального потребления стали весной этого года. Если государство сокращает расходы, то и потребители стальной продукции будут избегать увеличения затрат. При отсутствии же существенного роста видимого спроса металлурги могут рассчитывать, в лучшем случае, на небольшое повышение котировок (и то, если не подведет металлолом), а не мощный скачок.