/Rusmet.ru, Виктор Тарнавский/ После активной первой половины января на мировом рынке металлолома наступила длительная пауза. Металлургические компании, пополнив запасы сырья в начале года, сократили объемы закупок. В принципе, это было вполне ожидаемым, однако неприятным сюрпризом для поставщиков лома стало ослабление длинномерного проката почти по всему миру, вызвавшее снижение цен на металлолом.

Турецкие компании, в конце первой половины января доведшие экспортные котировки на арматуру до $620 за т FOB и более, в дальнейшем столкнулись с падением спроса и сопротивлением потребителей и были вынуждены пойти на серьезные уступки. В начале февраля цены опустились до менее $600 за т FOB. В США и Европе не произошло ожидавшегося повышения внутренних котировок на длинномерный прокат. В Америке некоторое оживление наблюдается только в жилищном строительстве, где потребление стальной продукции относительно невелико. А европейские строители, несмотря на приближение весны, по-прежнему отказываются от пополнения запасов проката. Основные улучшения в Европе происходят в последнее время в сфере государственных финансов, тогда как реальный сектор пока не вышел из затянувшейся депрессии.

В Восточной Азии рынок, скорее всего, был просто «перепродан» в первой половине января, когда резкий рост цен на японский материал (в некоторой степени компенсирующийся понижением курса иены по отношению к доллару) спровоцировал ажиотаж среди покупателей. В конце января, пополнив запасы, азиатские металлурги взяли паузу, готовясь к празднованию Нового года по китайскому календарю (10 февраля).

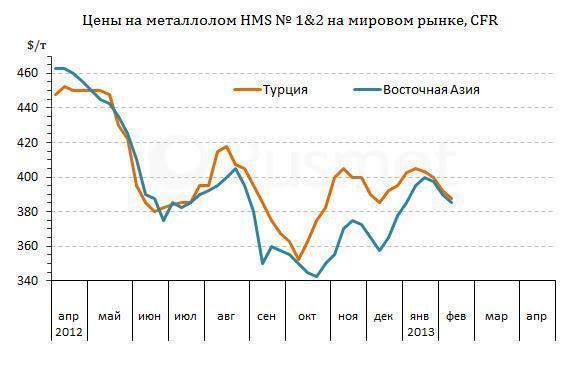

Одновременное сокращение спроса на металлолом на всех основных рынков стало неожиданностью для поставщиков и помогло потребителям сбить цены на сырье до нужного им уровня. Так, в первую неделю февраля в Турции заключалось немало сделок на приобретение лома, но по все более выгодным для покупателей ценам. Котировки на американский и европейский материал HMS № 1&2 (80:20) сократились от более $400 за т CFR в середине января до $385-390 за т CFR.

При этом, если компании из континентальной Европы, в основном, держались вне рынка, не желая продавать лом за подешевевшие по отношению к евровалюте доллары, то британские и канадские экспортеры, наоборот, были готовы заключать контракты по сниженным ценам. С удешевлением материала согласились и румынские компании, сбавившие цены на лом 3А до менее $380 за т CFR. В то же время, аналогичная российская продукция, предлагаемая по $380-385 за т CFR, спросом в Турции не пользовалась.

На дальневосточном рынке на уступки пришлось пойти, прежде всего, японским экспортерам. Котировки на лом Н2, на пике подъема превысившие отметку в $370 за т FOB при поставках в Корею, откатились на рубеж $350-355 за т FOB. Правда, для экспортеров это падение было менее болезненным из-за дальнейшего падения иены по отношению к доллару. Американский металлолом HMS № 1&2 (80:20) с доставкой в контейнерах подешевел до $380-390 за т CFR, хотя крупнотоннажные партии все еще предлагаются в Корею и Китай по $410-425 за т CFR.

Понижение котировок на металлолом происходит также в США и странах Евросоюза, где поставщики находятся под двойным давлением со стороны внутренних и зарубежных потребителей. Тем не менее, участники рынка надеются, что во второй половине февраля им все-таки удастся взять реванш. Как ожидается, после новогодних праздников увеличится спрос на длинномерный прокат в Азии. Компания Tokyo Steel Manufacturing несмотря на спад на внешнем рынке была вынуждена с 7 февраля поднять закупочные цены на лом на $5,5-11 за т. При этом, ведущие японские металлургические компании уже анонсировали резкий подъем котировок на конструкционную сталь. Аналогичный рост цен на стальную продукцию ожидается и в Китае.

Да и на Ближнем Востоке цены на арматуру, похоже, уже достигли минимального уровня. В первых числах февраля сообщалось о появлении интереса к закупкам этой продукции в Турции и Ираке, на очереди, очевидно, Саудовская Аравия и ОАЭ, Поэтому поставщики металлолома полагают, что во второй половине текущего месяца турецкие металлурги снова увеличат объемы закупок сырья, а цены на него смогут опять подрасти.