/Rusmet.ru, Виктор Тарнавский/ Обострение финансового кризиса в Евросоюзе во второй половине мая создало настоящий эффект «цунами», захлестнувшего и ближневосточный регион. Будущее снова выглядит непонятным и нестабильным, в результате новые строительные проекты не стартуют и не планируются, а спрос на конструкционную сталь идет под уклон. Соответственно, в регионе сократились закупки полуфабрикатов, а потребители получили возможность для изменения условий поставок в свою пользу. Впрочем, при удешевлении металлолома и арматуры заготовки просто не могли удержаться на прежнем уровне.

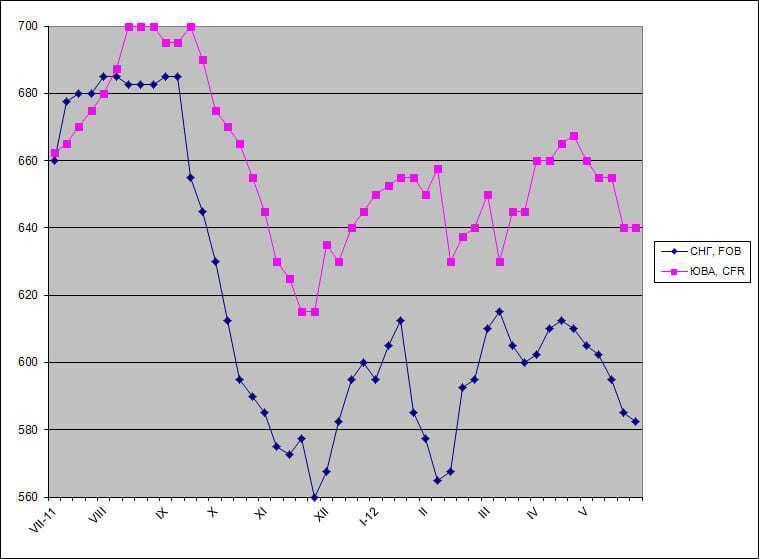

В принципе, экспортеры из стран СНГ не могут пожаловаться на полное отсутствие спроса. Во второй половине мая их продукция охотно приобреталась саудовскими и египетскими компаниями. Однако для осуществления этих продаж металлургам пришлось пойти на уступки. Стоимость заготовок российского и украинского производства сократилась от более $600 за т в начале мая до $580-585 за т FOB в конце. При этом, в июне котировки, скорее всего, продолжат спуск.

Другие поставщики заготовок в страны региона также понизили цены. Турецкие компании, явно рассчитывавшие ранее на более активный спрос со стороны национальной строительной отрасли, сбавили внутренние и экспортные котировки на полуфабрикаты до $600-610 за т EXW/FOB. Впрочем, по данным трейдеров, некоторые производители готовы продавать их и дешевле. Потребности в заготовках со стороны турецких мини-заводов сейчас весьма ограниченные, так что продукция из СНГ, предлагаемая по $590-595 за т CFR, спросом в Турции в настоящее время почти не пользуется.

Италия, ранее импортировавшая заготовки, временно превратилась в их экспортера. Курс евро по отношению к доллару упал до менее $1,25 и находится сейчас на самом низком уровне за последние два года. Спрос на итальянскую арматуру сократился до минимума, поэтому некоторые мини-заводы выставляют на продажу полуфабрикаты по 455-460 евро (около $568-575) за т FOB.

Рассчитывать на существенное увеличение спроса на заготовки в ближайшие несколько недель можно, разве что, только со стороны Ирана, где местные прокатчики, практически прекратив импортировать полуфабрикаты с февраля, наверняка, исчерпали все запасы. Однако камнем преткновения в отношениях с иранскими компаниями по-прежнему остается порядок расчетов. Несколько раундов переговоров с международными «посредниками» по атомной проблемой (последний был проведен 23-24 мая) не дали результатов, так что режим санкций по-прежнему действует. Некоторые компании из СНГ готовы продавать заготовки в Иран по $635-640 за т CFR, но с предоплатой, что не устраивает уже покупателей. Впрочем, иранский рынок длинномерного проката нестабилен, цены на нем подвержены резким колебаниям, спрос в последнее время не высок, так что иранские металлурги не испытывают необходимости в возобновлении импорта заготовок, как говорится, любой ценой.

Неблагоприятные условия для экспорта заготовок в страны Ближнего Востока заставляют российские компании снижать цены и при поставках в Юго-Восточную Азию. К концу мая котировки на российскую продукцию в странах региона сократились до около $630 за т CFR, в то время как поставщики из Кореи, Тайваня и Японии предлагают свою продукцию по $640-660 за т CFR. Впрочем, сделок мало, и ограничиваются они, в основном, Индонезией, Филиппинами и Таиландом. В Азии начинается сезон дождей, так что в ближайшие три месяца спрос на заготовки будет минимальный, а удешевление металлолома и арматуры в регионе неминуемо потянет вниз и котировки на полуфабрикаты.

Цены на заготовки на мировом рынке, $/т