/Rusmet.ru, Виктор Тарнавский/ После рекордного марта, когда в мире было выплавлено максимальное количество стали за всю историю, апрель просто не мог удержать планку на этом уровне. Но лишь по той причине, что в четвертом месяце на один день меньше, чем в третьем. Среднедневной объем выплавки стали в апреле 2012 года составил 4,28 млн. т против 4,26 млн. т в марте. Очевидно, в тот период металлургические компании еще не потеряли надежду на оживление спроса во втором квартале и продолжали наращивать выпуск. Логичным результатом стал избыток предложения, который мы наблюдаем в настоящее время.

Всего в апреле, по данным World Steel Association (WSA), в мире было выплавлено немногим менее 128,4 млн. т стали, на 1,2 млн. т больше, чем за тот же месяц предыдущего года. Степень загрузки мощностей осталась на том же уровне, что и в марте, ‒ 81,1%. За первые четыре месяца текущего года объем производства составил 504,7 млн. т, что на 0,7% превышает показатели аналогичного периода годичной давности. Абсолютный прирост за четыре месяца немного не дотянул до отметки 3,7 млн. т. Так что, можно сказать, что отрасль фактически идет по прошлогоднему графику, что, впрочем, не исключает существенных отклонений в ту или другую сторону.

В наибольшей степени объем выпуска стали в текущем году увеличили американские компании, по итогам января-апреля превысившие показатели аналогичного периода 2011 года на 9,1% или 2,57 млн. т. С одной стороны, это обусловлено реальным расширением спроса на стальную продукцию в стране за счет подъема в некоторых отраслях, с другой ‒ растущей автаркией американского рынка стали. США продолжают оставаться весьма крупным импортером стальной продукции и полуфабрикатов, но в объемах закупок постоянно увеличивается доля Канады и Мексики ‒ партнеров по блоку НАФТА ‒ и снижается ‒ компаний «остального мира». По степени протекционистской защиты своего рынка стали США, наверное, не знают себе равных среди развитых стран, а длительный и затратный процесс доставки продукции из «дальнего зарубежья» и отсутствие серьезных ценовых контрастов между американским и мировым рынками стали (хотя из этого правила есть исключения) способствуют сокращению импорта. Тем не менее, в мае американский рынок стали не удержался от понижения котировок, так что очевидно, что и в этой стране металлургические компании несколько переоценили уровень спроса.

Еще более значительным оказалось перепроизводство в Китае, который по итогам первых четырех месяцев текущего года превысил уровень аналогичного периода годичной давности на 2,15 млн. т. Правда, относительный размер этого повышения составляет всего 0,9%, а учитывая более чем 10%-ное расширение китайского экспорта стали по сравнению с прошлым годом, нельзя не признать того, что национальная металлургическая отрасль находится в кризисе. Потребление стальной продукции в стране в последнее время практически перестало расширяться. Особенно резкий спад наблюдается в строительстве. При этом, правительство КНР пока не решается принимать решительные меры по стимулированию внутреннего потребления, как в конце 2008 года. Очевидно, тогда был острый кризис, который потребовал радикальных действий, сейчас же страна постепенно скатывается в депрессию ‒ естественно, в ее специфическом китайском понимании, поскольку рост ВВП в текущем году, скорее всего, превысит 8%.

Привычно наращивают выплавку стали два прошлогодних лидера ‒ Турция и Корея, хотя последняя заметно снизила темпы роста по сравнению с прошлым годом (от 21,9% по итогам января-апреля 2011 года до 4,4%). И это совершенно естественно: корейские компании завершили ввод в строй новых мощностей, а рыночная конъюнктура как внутри страны, так и в восточноазиатском регионе в целом откровенно не радует. В то же время, турецкие металлурги, опирающиеся на бурно растущий внутренний рынок, смогли прибавить 1,22 млн. т или 11,4% по сравнению с первыми четырьмя месяцами прошлого года даже несмотря на всего 5%-ную прибавку в объемах экспорта. Однако в мае и в Турции начали наблюдаться признаки перенасыщения рынка стальной продукции.

Внутренний рынок оказал немалую поддержку и российским производителям. По размеру прироста за январь-апрель 2012 года по сравнению с теми же месяцами прошлого года Россия заняла пятое место в мировом рейтинге, а по валовым объемам выплавки ‒ четвертое, немного обогнав притормозившую Индию. Выплавив за четыре месяца немногим более 24 млн. т, российские металлурги приблизились к рекордному уровню 2008 года, отставая от него всего на 5,1%.

В то же время, Украина оказалась главным аутсайдером мировой сталелитейной отрасли. Ухудшение внешнеэкономической конъюнктуры стало главной причиной спада украинской металлургической промышленности, по данным WSA, выдавшей за четыре месяца текущего года всего 10,5 млн. т стали, что на 9,8% или 1,14 млн. т меньше, чем за тот же период предыдущего года. Наибольшие потери украинская металлургия понесла и по сравнению с январем-апрелем 2008 года: почти 4,2 млн. т или 28,5%. В абсолютных показателях худший показатель за последние четыре года только у Японии, переживающей серьезный экономический спад, сопровождающийся, похоже, продолжающимся выносом за пределы страны некоторой части производственных мощностей. Кроме того, из-за высокого курса иены по отношению к доллару японские компании проигрывают борьбу на внешних рынках своим конкурентам из Кореи и Китая.

Для Украины серьезной проблемой стало падение спроса на импортный металл на ее основных рынках в Турции, странах Ближнего Востока и Евросоюза вследствие как экономического кризиса, так и возникновения импортозамещающих мощностей. Причем, последняя тенденция имеет долгосрочный характер, что ставит под вопрос будущее украинской металлургии как преимущественно экспортно ориентированной отрасли.

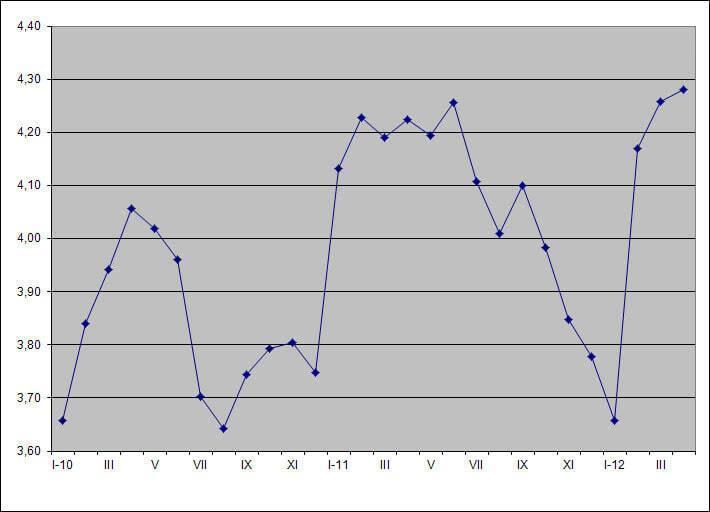

Среднедневное производство стали в мире по месяцам, млн. т