/Rusmet.ru, Виктор Тарнавский/ На протяжении всего прошлого года японские металлурги жаловались на высокий курс иены по отношению к доллару, что приводило к снижению их конкурентоспособности по сравнению с корейскими и китайскими поставщиками. Однако в последние две-три недели иена внезапно подешевела почти на 7%. Сейчас ее курс соответствует уровню апреля прошлого года и составляет более 83 за доллар по сравнению с 77-78 иен в январе-феврале.

На рынок плоского проката эти изменения не оказали практически никакого влияния. Японские компании лишь оставили (на время) попытки поднять апрельские цены на горячекатаные рулоны до более $700 за т и ограничились уровнем $680-690 за т FOB. А вот поставщики длинномерной продукции сполна воспользовались возможностью повысить свою конкурентоспособность и немного разгрузить внутренний рынок, на котором в последнее время отмечался избыток предложения.

По сравнению с началом марта японские заготовки и арматура подешевели в долларовом эквиваленте на $30-40 за т, причем котировки в иенах претерпели лишь минимальные изменения. Так, ближе к середине месяца стоимость японских полуфабрикатов упала до менее $600 за т FOB, а арматура понизилась до около $650-660 за т FOB. Это способствовало расширению продаж японской продукции в страны региона и, соответственно, поставило в невыгодное положение конкурентов.

В целом до последнего времени азиатский рынок длинномерного проката медленно оживал после зимнего спада. Спрос на конструкционную сталь с наступлением весны увеличился в Корее и на Тайване, появились некоторые положительные изменения в Китае. А в большинстве стран Юго-Восточной Азии потребление заготовок и арматуры и ранее было достаточно высоким.

Из общей картины выбивался только Вьетнам. Страна еще не преодолела экономический кризис, вызванный борьбой с инфляцией с помощью сокращения государственных расходов и повышения процентных ставок, так что объем потребления стальной продукции в стране остается невысоким. Большинство вьетнамских производителей длинномерной продукции работают с не более чем 60%-ной загрузкой мощностей, а предложение полуфабрикатов имеет избыточный характер. Некоторые вьетнамские компании даже пытаются экспортировать заготовки, выставляя их на продажу по $630-640 за т FOB.

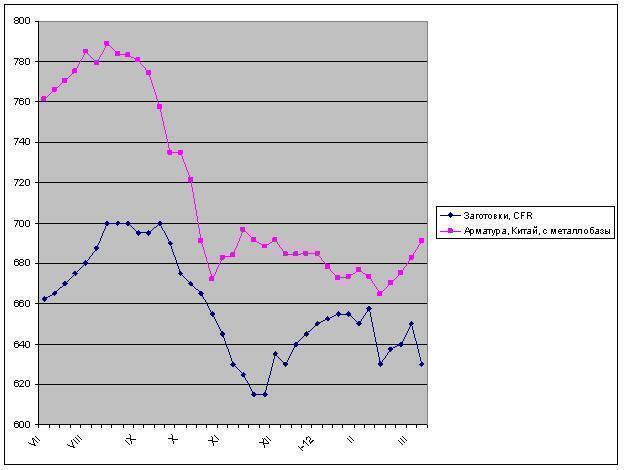

Тем не менее, вплоть до появления на региональном рынке больших объемов дешевой японской продукции арматура и заготовки в Восточной Азии росли в цене параллельно с дорожающим металлоломом. Так, стоимость российских заготовок превысила $620 за т FOB, а продукция из Тайваня, Кореи и Малайзии достигала при поставках в страны Юго-Восточной Азии $650-665 за т CFR. Котировки на арматуру выходили на уровень $680-700 за т FOB Корея или Япония несмотря на конкуренцию со стороны китайских компаний, предлагавших свою продукцию (правда, менее высокого качества) по $610-620 за т FOB.

Теперь же цены на длинномерную продукцию в регионе пошли вниз. Прокатчики отказываются приобретать заготовки дороже $640 за т CFR, кроме того, сообщается об удешевлении импортной арматуры в Корее и Сингапуре. Началось понижение котировок и на региональном рынке металлолома.

По мнению аналитиков, японские компании скоро должны отказаться от своей политики демпинга. Колебания валютных курсов ‒ дело труднопредсказуемое, но вот с 1 апреля крупнейшая в Японии энергетическая компания TEPCO повысит на 17% тарифы на электроэнергию для промышленных предприятий, так что затраты местных мини-заводов возрастут. Правда, несмотря на увеличение спроса на длинномерный прокат в Азии, маловероятно, что цены на эту продукцию вряд ли скоро вернутся на прежний уровень.

Цены на длинномерную продукцию в Восточной Азии, $/т