/Rusmet.ru, Виктор Тарнавский/ Спад на мировом рынке стали, продолжавшийся более двух месяцев, в декабре, наконец-то, подошел к концу. Металлургические компании дождались предпраздничного оживления покупательского спроса и благодаря этому смогли стабилизировать цены, а затем и повернуть их вспять. Многие поставщики рассчитывают на продолжение роста в первом квартале 2012 года и уже анонсировали увеличение котировок. Тем не менее, наступающий год будет весьма сложным для отрасли. В частности, украинские и российские компании могут столкнуться с дальнейшим ухудшением экспортной конъюнктуры.

Завершение спада

Повышение цен на стальную продукцию в декабре ‒ это, можно сказать, добрая традиция мирового рынка черных металлов. По крайней мере, c 2007 года она соблюдается неукоснительно. Не стал исключением из общего правила и завершающийся 2011 год. Несмотря на экономический спад и весьма туманные перспективы на будущий год, в декабре металлургические компании по всему миру отмечали увеличение спроса на их продукцию. Многие потребители пополняли запасы проката и полуфабрикатов перед праздничной паузой и заключали новые контракты на поставку в январе-феврале.

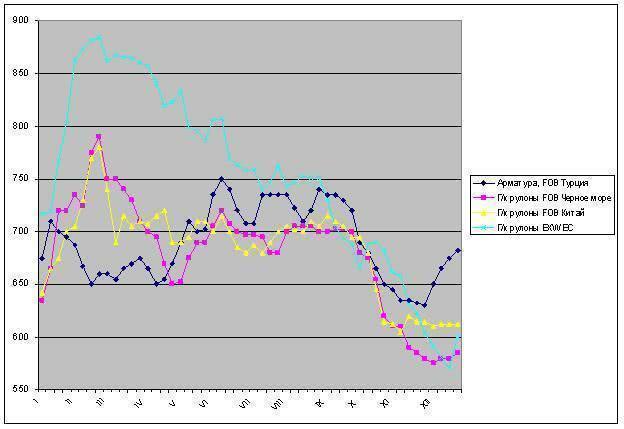

В наибольшей степени в декабре подорожал длинномерный прокат, прибавивший в Европе и на Ближнем Востоке более $30 за т. Правда, значительный вклад в повышение цен на конструкционную сталь внесло увеличение стоимости металлолома. В конце года многие мини-заводы приступили к закупкам сырья, при этом, расширение спроса одновременно наблюдалось в Средиземноморье, США, Японии и ряде стран Восточной и Юго-Восточной Азии. В сочетании с традиционным сезонным сокращением сборов вторсырья в начале зимы это и дало необходимый эффект.

Очевидно, цены на металлолом останутся достаточно высокими и в ближайшем будущем. Вполне вероятно, что этой зимой они снова попытаются взять рубеж в $500 за т CFR, что обусловит соответствующий рост котировок на длинномерный прокат. По крайней мере, турецкие металлурги готовятся в январе повысить стоимость арматуры до более $700 за т FOB, а предложения российских и украинских компаний на поставку заготовок в январе-феврале поступают по ценам, превышающим $600 за т FOB.

Тем не менее, общая ситуация в мировой строительной отрасли остается не слишком благоприятной. Прежде всего, это относится к Европе, где продолжается экономический спад, завершения которого в обозримом будущем не предвидится. В странах Ближнего Востока спрос на конструкционную сталь после провального 2011 года, очевидно, пойдет в рост, но при условии сохранения относительной политической стабильности в регионе. Однако обстановка по-прежнему остается тревожной в Сирии и Иране, да и в Египте после подведения итогов парламентских выборов в январе возможен новый период нестабильности. Наконец, слабым звеном мирового рынка длинномерного проката, как и ранее, будет Восточная Азия. Перепроизводство арматуры в Корее, Японии, Китае, на Тайване привело к тому, что в конце декабря экспортные котировки на эту продукцию лишь на $20-40 за т превышали региональные цены на заготовки.

Впрочем, по крайней мере, стоимость длинномерной продукции в декабре уверенно шла вверх и, судя по всему, продолжит повышение и в начале 2012 года. Для плоского проката достижения последних трех-четырех недель были более скромными. Осуществить подъем цен в этот период удалось только американским производителям листовой стали, на остальных региональных рынках произошла, скорее, стабилизация цен с прибавкой не более $10-15 за т по сравнению с минимальными показателями конца ноября.

Сейчас производители плоского проката в Европе и Восточной Азии настроены весьма оптимистично. Европейские компании готовят на январь повышение цен на 20-30 евро за т по сравнению с официальными декабрьскими котировками. В частности, стоимость горячекатаных рулонов в Германии должна превысить 500 евро за т EXW, а в Восточной Европе ‒ выйти на уровень 470-500 евро за т EXW. Аналогичную политику проводят и некоторые дальневосточные компании, планирующие поднять цены в январе-феврале на $20-50 за т.

Безусловно, у металлургов есть для этого основания. Прежде всего, на рынке завершился процесс минимизации складских запасов. К концу года видимый спрос на стальную продукцию сравнялся с реальным. Конечно, экономический спад в Европе привел к сужению объемов потребления стальной продукции как в самом Евросоюзе, так и в азиатских странах (опосредовано в виде сокращения спроса на азиатские товары в Европе), но ведь одновременно уменьшился и уровень предложения. По данным World Steel Association (WSA), в ноябре объем производства стали составил 115,5 млн. т (самый низкий за последние 12 месяцев), что более чем на 11% уступает рекордным показателям марта и мая 2011 года. При этом, в Китае впервые с сентября 2010 года выплавка стали упала до менее 50 млн. т. Между тем, в мае 2011 года данный показатель превышал 60 млн. т. Очевидно, относительно низкие объемы производства будут наблюдаться и в декабре-январе.

При этом, после праздников спрос на стальную продукцию традиционно возрастает благодаря тому, что именно в этот период дистрибуторы и конечные потребители пополняют запасы. Это, и в самом деле, создает благоприятные возможности для повышения цен на плоский прокат в январе в Европе, а в феврале, после Нового года по китайскому календарю (23 января), ‒ в странах Восточной Азии.

Однако продолжение этого роста весной 2012 года выглядит уже достаточно проблематичным. Европа (а в меньшей степени ‒ и другие западные страны) продолжают сокращать потребление металла. Причем, если в 2008-2009 году речь шла о ликвидации «излишнего» спроса, созданного избыточными кредитными ресурсами, то теперь рынки сужаются в силу более фундаментальных причин. Очевидно, нынешняя деиндустриализированная западная экономика и страдающие от хронического превышения бюджетных расходов над доходами западные государства уже не в состоянии обеспечить европейцам и американцам прежний уровень жизни. Выход из долгового кризиса путем принятия мер жесткой экономии будет неизбежно сопровождаться снижением реального уровня доходов населения западных стран и, соответственно, сужением потребительского рынка. В результате упадет спрос на произведенные в Азии товары, с одной стороны, и на продукцию европейского и американского машиностроения для азиатских клиентов, с другой.

Так что, объемы потребления стальной продукции в мировой экономике в наступающем году будет достаточно скромными ‒ по крайней мере, меньше, чем в первом полугодии 2011 года. А развитые страны окажутся еще дальше от своих докризисных показателей 2007-го и первой половины 2008 года.

Роль сырьевого фактора в 2012 году, как представляется, будет нейтральной. На рынке железной руды все большее значение будут принимать спотовые котировки, которые, вероятно, не будут подвержены в Новом году резким скачкам. Большинство экспертов предсказывают на 2012 год относительно постоянные цены на железорудное сырье ‒ в среднем, $120-145 за т FOB Австралия. Если не произойдет никаких природных сюрпризов, достаточно стабильными будут и цены на коксующийся уголь: порядка $190-225 за т FOB Австралия для «твердых» сортов.

Новогодние перспективы

Завершающийся 2011 год, помимо всего прочего, запомнился резким увеличением объемов производства стали в двух странах, входящих в первую мировую дюжину, ‒ Южной Корее и Турции. В этих государствах в течение последних полутора лет были введены в строй новые мощности, весьма значительно расширившие производственные возможности национальной металлургической промышленности. В частности, в Корее выплавка стали за январь-ноябрь 2011 года превысила показатели аналогичного периода годичной давности на 19,3%, а в Турции ‒ на 18,7%. Причем, производство плоского проката в Турции выросло на 36,3% по сравнению с январем-ноябрем 2010 года и почти удвоилось за два года.

Этот скачкообразный рост объемов предложения, безусловно, существенно изменил рыночную ситуацию в данных странах. И в Корее, и в Турции возникли значительные излишки плоского проката, отправленные на внешние рынки. В результате обе страны резко сократили импорт данной продукции, одновременно расширив ее экспорт и потеснив традиционных региональных поставщиков. Например, японский экспорт в 2011 году, по предварительным данным, уменьшится на 5% по сравнению с предыдущим годом. А турецкие компании, отправив за январь-октябрь более 1,5 млн. т плоского проката в Италию и балканские страны, доставили ряд проблем производителям из СНГ.

Вообще для российских и украинских металлургических компаний наступающий год представляется весьма непростым из-за дальнейшего ухудшения экспортной конъюнктуры. В Турции, до недавнего времени бывшей крупнейшим покупателем украинского горячего проката, как раз на 2012 год придется период максимального дисбаланса между производством и потреблением данной продукции. Заводы, введенные в строй в 2010-2011 годах, как раз выйдут на полную мощность, тогда как внутренний рынок еще недостаточно расширится, чтобы использовать всю выпущенную продукцию. Очевидно, в 2012 году турецким производителям плоского проката придется вести еще более агрессивную экспортную политику, а на внутреннем рынке ‒ поддерживать относительно низкие цены.

Российские компании в 2011 году были вынуждены сократить поставки стальной продукции в Иран, ранее бывший для них крупнейшим покупателем. Режим международных санкций, введенных западными странами, оказывает все более выраженное негативное воздействие на экономику, так что рост потребления стали замедлился. Кроме того, международной торговле Ирана очень сильно вредят трудности с валютными расчетами. При этом, судя по всему, никакого улучшения в обозримом будущем здесь не произойдет. Более того, можно ожидать дальнейшего усиления давления на Тегеран со стороны западных стран.

Судя по всему, и в 2012 году Ближний Восток останется зоной политической нестабильности с предсказуемым отрицательным воздействием на экономику. Пожалуй, только в странах Персидского залива можно четко прогнозировать расширение спроса на стальную продукцию. Однако государства региона стремительно увеличивают собственное производство стали. По оценкам Саида аль-Ромайти, генерального директора компании Emirates Steel Industries, региональные мощности по выпуску металлопродукции возрастут от около 29 млн. т в год в настоящее время до 41 млн. т в 2013 году и 45 млн. т ‒ в 2015-том. Да, одновременно расширятся и потребности в стальной продукции: один только Катар в ближайшие пять лет планирует направить до $150 млрд. на подготовку к Чемпионату мира по футболу 2022 года, да и в Саудовской Аравии перспективные строительные проекты оцениваются более чем в $250 млрд. Тем не менее, страны Персидского залива, вероятно, в 2012-2013 годах будут сокращать импорт длинномерного проката.

Более перспективными выглядят в этом отношении поставки заготовок: по мнению Хилаля аль-Туваирки, президента Arab Iron & Steel Union, в 2012 году потребность в них будет составлять в регионе 12 млн. т. Кроме того, очевидно, импорт длинномерной продукции будет расширять в Новом году Ирак ‒ по крайней мере, пока там не будут построены новые прокатные заводы. Некоторые металлургические проекты в стране уже реализуются, несколько анонсировано.

Европейский рынок в 2012 году, с одной стороны, станет более открытым для российских компаний благодаря вступлению России в ВТО. Однако, с другой стороны, общий спрос на прокат в ЕС сократится по сравнению с завершающимся 2011 годом, а конкуренция в этом регионе будет более жесткой. Не исключено, что европейские металлурги, страдающие от падения спроса на их продукцию, будут лоббировать введение импортных ограничений на поставки продукции из России, Украины и Турции. Пожалуй, производителям стали из СНГ в 2012 году будет сложно рассчитывать на расширение экспорта в страны Евросоюза. Более того, европейские компании станут сами агрессивно предлагать свою продукцию на внешних рынках, причем, если курс евро так и останется низким по отношению к доллару, эти предложения будут весьма конкурентными.

В Восточной Азии в течение 2012 года, скорее всего, тоже усилится конкуренция между китайскими, японскими, корейскими, тайванскими и индийскими компаниями. Во всех этих странах производство стали растет быстрее, чем расширяется внутренний спрос. Не удивительно, что металлургам приходится переходить к экспорту полуфабрикатов. Появление в продаже больших объемов заготовок и слябов корейского и японского производства в регионе, безусловно, не было случайным. Очевидно, то же самое будет происходить и в 2012 году.

Таким образом, можно уверенно предположить, что мировой рынок стали в 2012 году будет более конкурентным и насыщенным продукцией. Производители проката из различных стран, испытывая проблемы со сбытом на внутренних рынках, будут усиливать экспортное направление деятельности. В связи с этим все большее значение для российских и украинских металлургов будет приобретать российский рынок. Из основных направлений поставок это, пожалуй, единственное направление, на котором в 2012 году можно будет рассчитывать на существенный рост продаж.

Цены на некоторые виды стальной продукции в