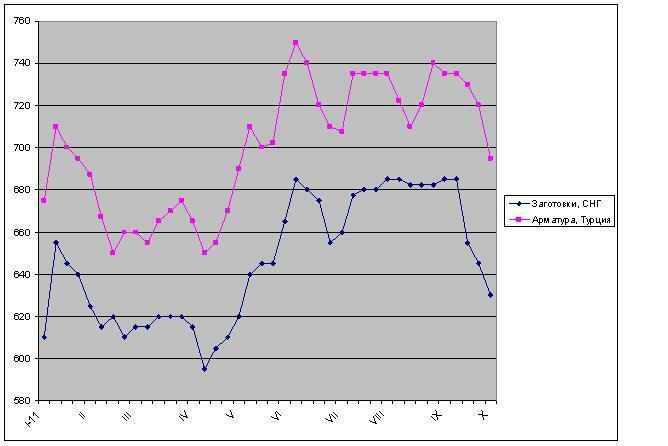

/Rusmet.ru, Виктор Тарнавский/ Снижение цен на заготовки в регионе Европа – Ближний Восток, начавшееся во второй половине сентября, продолжается полным ходом. Поставщики из СНГ, в конце прошлого месяца пытавшиеся стабилизировать цены на уровне $640-650 за т FOB, были вынуждены пойти на новые уступки. В начале октября котировки сократились до около $620-640 за т FOB, причем, скорее всего, это еще не окончательный результат.

В принципе, спрос на полуфабрикаты в последнее время был достаточно неплохим. В конце сентября довольно значительные объемы приобретали иранские компании, причем, цены могли превышать $700 за т CFR. После удешевления заготовок интерес к этой продукции стали проявлять прокатные заводы из стран Леванта и Персидского залива. Тем не менее, по отзывам трейдеров, объем предложения на октябрь превышал спрос. Производители, ограничившие объем поставок в последние месяцы, исчерпали возможности для продолжения этой политики. К тому же, сократился спрос на арматуру в России и Украине, вследствие чего высвободились дополнительные объемы полуфабрикатов.

Кроме того, снижение цен на заготовки происходит на фоне общего падения котировок на длинномерный прокат в странах Ближнего Востока. Турецкие компании, не сумевшие в сентябре настоять на увеличении стоимости арматуры, были вынуждены опустить цены до менее $700 за т FOB. Причем, основной причиной их уступчивости стало, пожалуй, сокращение объема заказов со стороны внутренних потребителей. Турецкие дистрибуторы и строительные компании, пополнив в последние несколько недель запасы продукции, покинули рынок. В то же время, падение котировок на европейский металлолом позволило металлургам относительно безболезненно сбавить цены на готовую продукцию.

Подешевела в октябре, впрочем, не только турецкая арматура. Заготовки турецкого производства, в сентябре предлагавшиеся на экспорт по $680-690 за т FOB, в октябре опустились до $660-670 за т FOB. Серьезными конкурентами поставщикам из Турции и СНГ на средиземноморском рынке продолжают оставаться и европейские заводы, компенсирующие за счет агрессивного экспорта полуфабрикатов падение спроса на длинномерный прокат в странах Евросоюза. Курс евро по отношению к доллару упал до самого низкого значения за последние девять месяцев, так что европейские заготовки, предлагающиеся по 470-475 евро ($626-633) за т FOB, в Северной Африке сейчас существенно дешевле не только турецких, но и украинских.

Нынешние цены на заготовки опустились уже достаточно низко, чтобы заинтересовать прокатчиков из стран Персидского залива, ранее испытывавших дефицит полуфабрикатов. При этом, стоимость арматуры в регионе не могла превышать $725-735 за т CFR вследствие ценовых ограничений, действующих в Саудовской Аравии – на крупнейшем национальном рынке конструкционной стали в регионе. В сентябре местных прокатчиков не устраивали даже предложения корейских компаний, предлагавших заготовки по $700-710 за т CFR, не говоря уже о более дорогостоящей продукции из Турции и СНГ.

Теперь ситуация изменилась. Тем не менее, потребители, очевидно, будут и дальше сбивать цены. Поэтому глубина снижения цен, скорее всего, будет зависеть, по большей части, от поставщиков, от их выдержки и способности (или неспособности) сделать паузу во время спада. Так или иначе, удешевление заготовок до менее $600 за т FOB выглядит крайне маловероятной – хотя бы из-за относительно высокой стоимости металлолома.

Цены на заготовки и арматуру в странах Ближнего Востока, $/т FOB