/Rusmet.ru, Михаил Местан/ Уже который месяц, разглядывая очередные данные по производству и потреблению продукции российской горно-металлургической отрасли, я недоумеваю: производство и потребление уже практически вышли на докризисный уровень (а по некоторым видам продукции — и превысили его!), а стабильность и уверенность в завтрашнем дне всё не приходят. Отчего же столь неважно, мягко говоря, чувствует себя средний и малый бизнес, да и многие отрасли хозяйства вообще? И кто они, где они, эти загадочные потребители металлопроката и труб, восстановившие свой «рацион» до прежнего уровня, судя по показателям рынка?

Давайте сначала посмотрим, что же говорят нам цифры товарных балансов по разным видам сырья и продукции черной металлургии за истекшие 9 месяцев 2010 г. в сравнении с аналогичным периодом трех предшествующих лет.

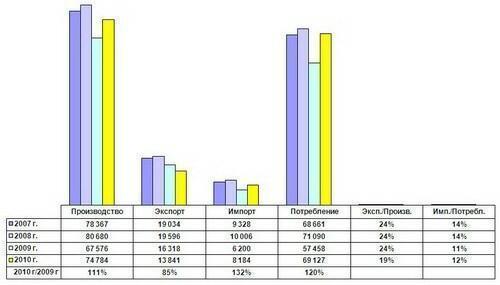

Так, например, производство железорудного сырья в январе-сентябре 2010 г. возросло на 11% до 74,8 млн. т, что всего лишь на 4,6% меньше чем в 2007 г. По видимому потреблению ЖРС картина еще более впечатляюща: +20% к прошлогоднему и выше чем в 2007 г.

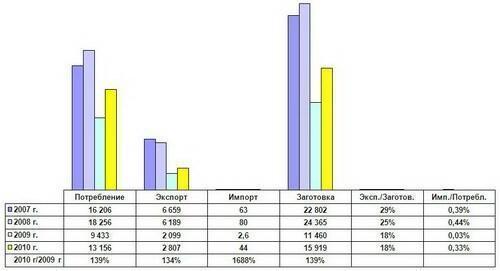

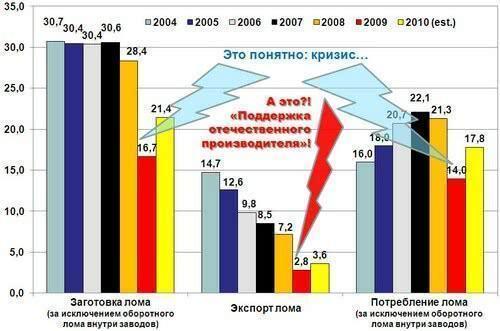

А вот ситуация на рынке лома черных металлов далеко не так безоблачна. Хотя заготовка и потребление лома возросли на 39%, они остаются ниже докризисных (2007 г.) на 30% и 19% соответственно.

Казалось бы: если лом не нужен российским металлургам, его можно экспортировать. Но в самый разгар кризиса, когда российские заводы сократили закупки из-за падения сбыта проката, лоббистские усилия наших металлургов, наконец, увенчались успехом – ФТС ограничила экспорт 10-ю таможнями на ВСЮ территорию РФ. И так было с апреля по сентябрь 2009 г. включительно, что привело не только к сокращению оборота лома, но и к разорению многих ломозаготовительных компаний.

Причем на Дальнем Востоке единственный таможенный пост, оформлявший лом, был расположен в… Петропавловске-Камчатском. Стоимость перевозки, как минимум, удвоилась, делая российский лом неконкурентоспособным, а дальневосточных ломозаготовителей – банкротами…

Итак, получается, что за время кризиса баланс потребления ЖРС и вторичного сырья – лома заметно сместился в сторону большего потребления руды. Действительно, чем покупать лом, крупному бизнесу — нашим металлургам проще использовать собственную руду, плавить чугун, и за счет трансфертного ценообразования в рамках своего холдинга адаптироваться к условиям кризиса. А у среднего и малого бизнеса – ломозаготовителей возможности адаптации к условиям кризиса не так велики: или работать в убыток и ждать «у моря погоды», или закрывать и распродавать площадки и оборудование, увольнять людей.

Получается, что в крупном бизнесе – «всё в шоколаде» (ну,насколько это вообще возможно, конечно, в сложившихся условиях), а в среднем и малом – мягко говоря, похуже…

Идем далее по технологическому процессу – рассмотрим выплавку стали.

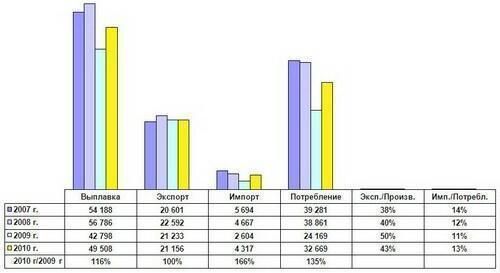

И тут всё более-менее: производство +16% к прошлогоднему,-7% от докризисного; потребление +35% (!) к прошлогоднему, -17% от докризисного.

Обратим свой взор на сортовой прокат, большая часть которого потребляется сегодня в России в строительстве, где относительно велика доля среднего и малого бизнеса.

Производство сорта возросло на 7% до 12,5 млн. т, что на 17% ниже чем в 2007 г.; а потребление – на 21% до 11,0 млн. т, что на 23% меньше чем в 2007 г.

Оценки Rusmet по потреблению сортового проката по отраслям приведены ниже. Как видно из диаграммы, доли металлоторговых компаний и строителей в видимом потреблении соответствуют докризисным (но не будем забывать, что объемы сократились на 23%!), тогда как доля крупного (и государственного) бизнеса перераспределилась от «промышленности» (машиностроение, автомобилестроение, металлообработка, …) к ОАО «РЖД» и потреблению на перекат в черной металлургии.

Опять получается, в малом и среднем бизнесе дела похуже, чем в крупном.

С плоским прокатом картина, пожалуй, самая оптимистичная: производство возросло на четверть относительно прошлогоднего, превысив 19,9 млн. т, что более чем на 4% превосходит докризисный результат 9 месяцев 2007 г.! Видимое потребление скакнуло аж на 45% до 15,1 млн. т (всего на 2% ниже докризисного).

А что же со структурой потребления листа по отраслям?

Доли потребления на перекат и в транспортной отрасли равны докризисным. А доли продаж через трейдеров и прямых поставок строителям даже возросли при сокращении доли промышленности (машиностроение и проч.).

Так кто же они и где же они, эти загадочные строители, покупающие лист напрямую у металлургов, да еще и добирающие через трейдеров? Люди из отрасли, с которыми мне удалось побеседовать, говорят, что это «государственные стройки», т.е. строительство объектов по госзаказу. Так что же, и тут «среднему классу» — не место?!

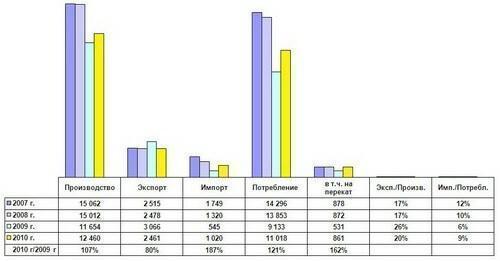

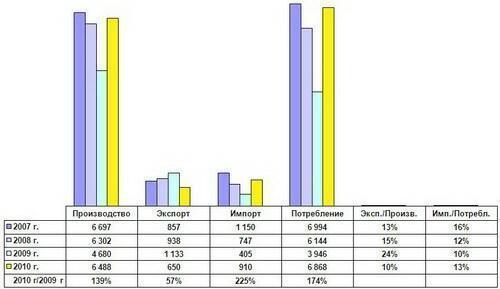

Остались еще трубы. Трубы, товарищи, как показано дальше, -это наше всё!

Производство труб выросло на 39% (-3% от докризисного), а потребление – почти на ¾ (-2%) от докризисного. Таким образом, получается, что лист и трубы – «наиболее успешно пережившие кризис товарные группы».

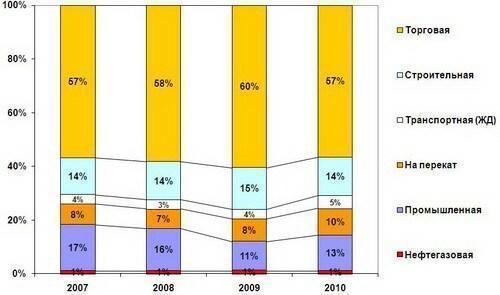

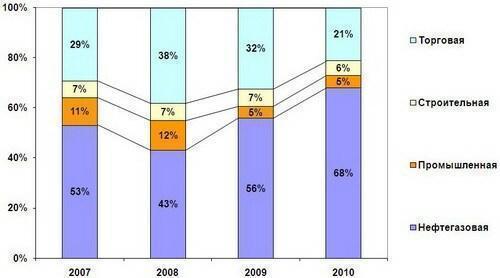

Рассмотрение потребления труб по отраслям проливает свет на то, почему именно с труб кризис «стёк, как с гуся вода».

Сегодня 68% труб против докризисных 53% потреблено в нефтегазовой отрасли, тогда как прямые поставки строителям составили 6% против докризисных 7%, через металлотрейдеров реализован 21% труб против 29% до кризиса, а прямые поставки в машиностроение и прочую промышленность составили лишь 5% против 11% в аналогичном периоде 2007 г.

Экспорт-импорт труб обеспечен, в основном, поставками ТБД для российских же магистральных трубопроводов в России и за рубежом. «Экспорт» в Финляндию, например, практически на 100% состоит из поставок ТБД на завод в Котке по нанесению бетонного покрытия на трубы для газопровода Nord Stream.

Как видим, наиболее стабильным потребителем металлопродукции оказалась нефтегазовая отрасль, фактически полностью находящаяся под неусыпным контролем государства, а также строители, осуществляющие крупные госпроекты. В итоге получается, что практически всё «восстановление» после кризиса обеспечено отнюдь не восстановлением уровня производства и потребления во всей экономике страны, а «вытянуто на себе» очень немногими отраслями. Вернее, даже одной –добычей и экспортом сырья, а отнюдь не ростом среднего и мелкого бизнеса и восстановлением машиностроения, как может показаться.

А с увеличением налогового бремени в 2011-2012 гг. многие эксперты прогнозируют дальнейшее снижение доли мелкого и среднего бизнеса в экономике, вплоть до почти полного его «выдавливания» из жизни страны. Как-то невесело переживаем мы кризис, по-моему…

А Вы что думаете, коллеги?