/Rusmet.ru, Виктор Тарнавский/ Котировки на металлолом на мировом рынке, достигнув своей низшей точки в середине октября, пошли вверх, прибавив за последние три недели около $30-40 за т. Наиболее значительным оказался рост в странах Восточной Азии, где к закупкам в конце октября приступили все основные потребители за исключением китайских. К концу первой декады ноября стоимость материала HMS № 1&2 при доставке в контейнерах на Тайвань, в Корею и Вьетнам достигла $390-400 за т CFR, а крупнотоннажные партии подорожали до $405-415 за т CFR. Японский лом Н2 поставляется в Корею по $380-385 за т CFR. В Турции цены на американский лом HMS № 1&2 (80:20) вышли на уровень $395 за т CFR. Европейский материал аналогичного качества и российский А3 котируется на уровне $390 за т CFR.

Как отмечают трейдеры, большинство потребителей считают нынешние цены слишком высокими, если сравнивать их со стоимостью арматуры в Турции и на дальневосточном рынке. Некоторые турецкие и корейские компании жалуются, что при нынешних затратах на сырье работают практически себе в убыток. Из-за дороговизны импортного металлолома предпочитают держаться вне рынка и большинство китайских компаний, хотя внутренние поставки материала недостаточны.

Тем не менее, производители стальной продукции вынуждены заключать новые контракты. Запасы сырья у металлургов, особенно, в странах Азии в настоящее время находятся на минимальном уровне. Кроме того, многие аналитики прогнозируют дефицит лома на мировом рынке в зимние месяцы, что вызывает беспокойство у потребителей, которым приходится выбирать между двумя неблагоприятными вариантами. Некоторые сталелитейные компании, не имея гарантий сбыта для собственной продукции, приобретают сырье мелкими партиями для удовлетворения текущих потребностей, но они рискуют тем, что зимой им придется покупать лом втридорога. Те же производители, что вкладывают сейчас средства в запасы металлолома, не только выводят деньги из оборота, но и могут столкнуться с тем, что собранные ими резервы окажутся излишними.

Проблема выбора представляется особенно актуальной в западных странах, где большинство производителей длинномерного проката планируют сокращение выпуска на декабрь и пока не знают, будет ли востребована их продукция в январе. Тем не менее, к началу ноября запасы американских и европейских металлургических компаний оказались практически на нуле, что и вызвало волну закупок, которая, в свою очередь, способствовала повышению цен. В США стоимость различных сортов лома прибавила в ноябре $5-20 за длинную т (

Судя по всему, в ноябре-декабре повышение цен на металлолом на мировом рынке не будет значительным. По мнению трейдеров, цены на HMS № 1&2 повсеместно превысят отметку $400 за т CFR, но вряд ли даже приблизятся к $450 за т. Слабость рынка длинномерного проката не позволит металлолому существенно прибавить. Тем не менее, нежелание ряда металлургических компаний создавать запасы сырья сейчас может обернуться для рынка дефицитом и скачком цен в начале будущего года.

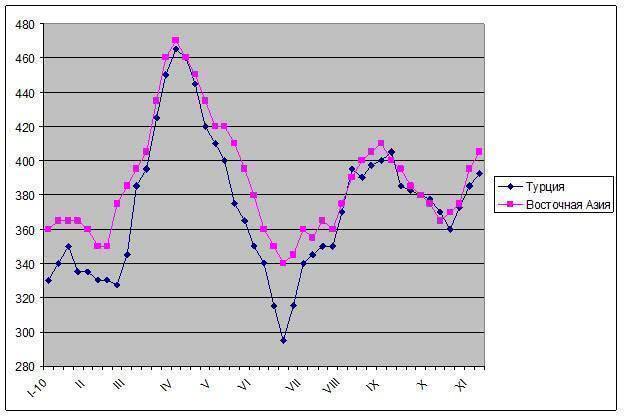

Цены на металлолом HMS № 1&2 (80:20) на мировом рынке, $/т CFR